金融緩和の影響で長らく低金利で推移している不動産投資ローンの金利市場ですが、直近で一部金融機関の変動金利が上がっているようです。

背景とその対策に関して確認していきましょう。

目次

既に借り入れしている変動金利が上がっている

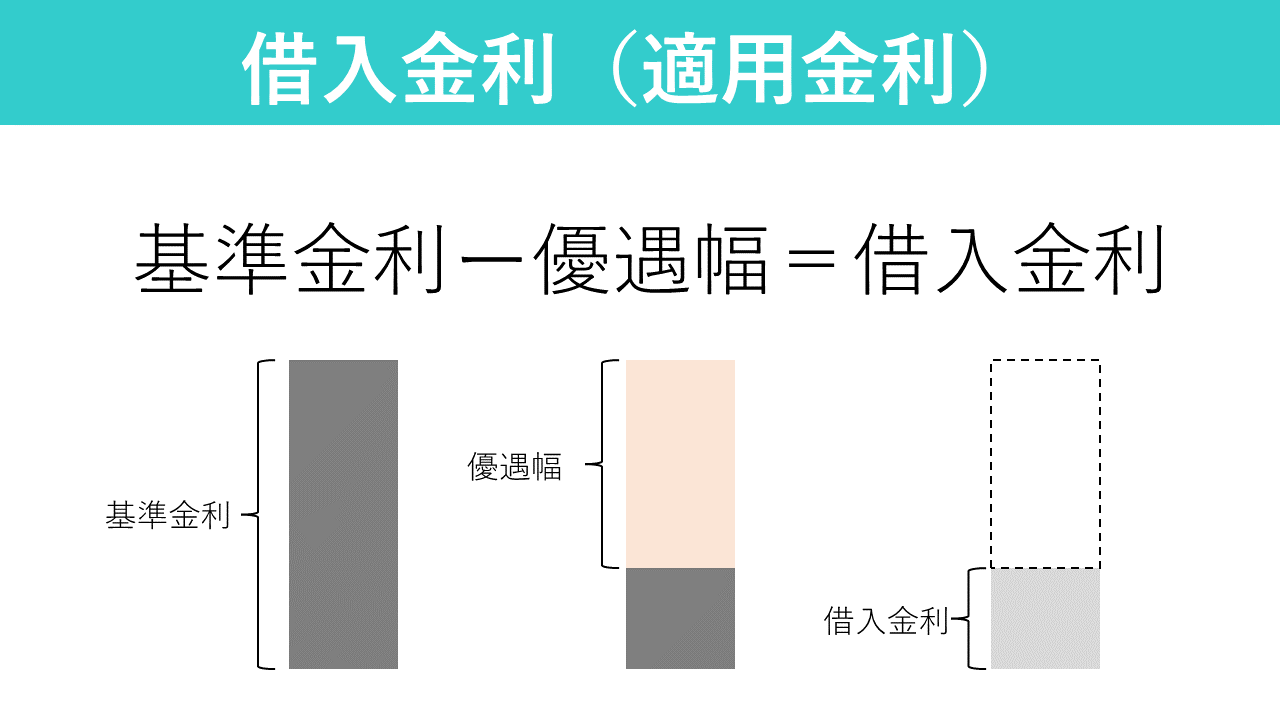

不動産投資ローンの借入金利は、以下の式で算出されます。

- 基準金利ー優遇幅=借入金利(適用金利)

優遇幅に関しては借り入れした条件をもとに固定されるため、金利が変わる場合は基準金利が変わることで金利が上下します。

固定金利では、期間に応じてこの基準金利も当時の借入金利の条件で決まりますが、変動金利の場合それぞれ参照しているものによって変動が生じます。

一部変動金利が上昇している理由

変動金利の基準金利は原則短期プライムレートに連動しています。

この短期プライムレートは2009年から1.475%から一定で変化がありません。

一方で、一部金融機関の貸し出す変動金利では長期プライムレートに連動しており、2022年12月から大きく変動しています。

理由は、2022年12月に日銀によるYCC(イールドカーブコントロール)解除に向けた動きがあったからです。

従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大する動きを見せたことから10年国債の利回りは急激に0.5%台まで上昇しました。

これを受けて、長期プライムレート連動型の不動産投資ローンの金利が上昇していることが背景にあります。

また、直近2023年7月末には1%まで許容する動きを見せており、長期金利は上昇傾向にあります。

そのため、変動金利でも長期プライムレートに連動しているものは上昇しています。

長期プライムレートに連動する変動金利を借りているならどうする?

長期プライムレートに連動している不動産投資ローンを既に借り入れをしているならどうするべきか。

対策は大きく2つです。

- 借り換えをする

- 繰り上げ返済を行う

おすすめは1.借り換えのメリットを確認することです。

理由としては、繰り上げ返済を行うと手元資金がなくなることと、不動産投資ローンの借り入れを通じて団体信用生命保険が付帯されていることが挙げられます。

もし、借り換えではメリットが出ない場合は金利がそこまで上がっていないことや借り初めで借り換え手数料負けすることが考えられるため繰り上げ返済の選択肢が入ってきます。

手元資金を払っても余裕があれば検討してもよいでしょう。

借り換えに関してはINVASEの無料Web診断を使うと簡単に借り換えメリットを確認できますので関心がある方は使ってみてください。

東京1Rの読者限定の特典もあります。

まとめ

直近長期金利の上昇に伴い一部金融機関の変動金利が上昇しています。

もし借り入れしている不動産投資ローンが金利上昇している場合の対策は大きく2つです。

それは、借り換えを行う、繰り上げ返済を行うことです。

まずは借り換えでメリットがあるかどうかを判断してみることから始めてみましょう