皆さんイールドギャップって聞いたことはありますか??

不動産投資を既に取り組まれている方であっても、あまり聞きなれない言葉かもしれません。

実はこのイールドギャップは、不動産投資における物件選びの指標にもなりますので、是非この機会にマスターしてください。

イールドギャップとは?

よく言われるイールドギャップは

- 「物件の利回り(%)-ローン借入金利の利率(%)」

です。

なので、例えば物件の利回りが6%で借入金利が3%であれば、

- 「物件利回り6%-ローン借入金の利率3.5%」=2.5%

となります。

つまり、この場合のイールドギャップは2.5%と考えることができます。

物件の利回りには2種類の考え方があります。

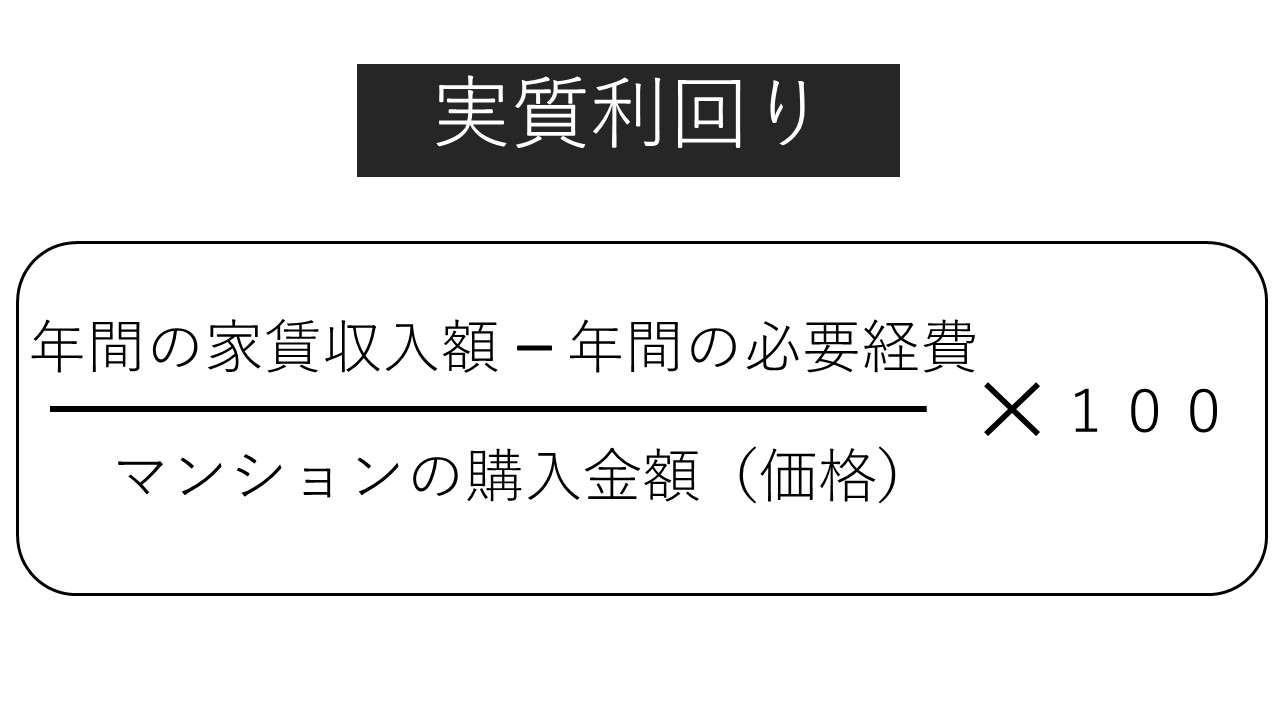

「表面利回り」と「実質利回り」

です。

多くの場合は「実質利回り」でイールドギャップを計算します。

※実質利回りについては以下の記事をご参照ください。

しかしながら、このイールドギャップの考え方ではローン返済期間の要素が入っていない為、間違いである!との意見もあります。

より正確なイールドギャップの考え方

金融機関から融資を受ける際には、「融資額」「金利」「返済期間(年数)」で毎月の返済金額が決まります。

冒頭のイールドギャップの考え方では、「返済期間(年数)」の要素が入っていません。

なので、その返済期間も考慮したより正確なイールドギャップを計算する為に「ローン定数(k%)」を使用します。

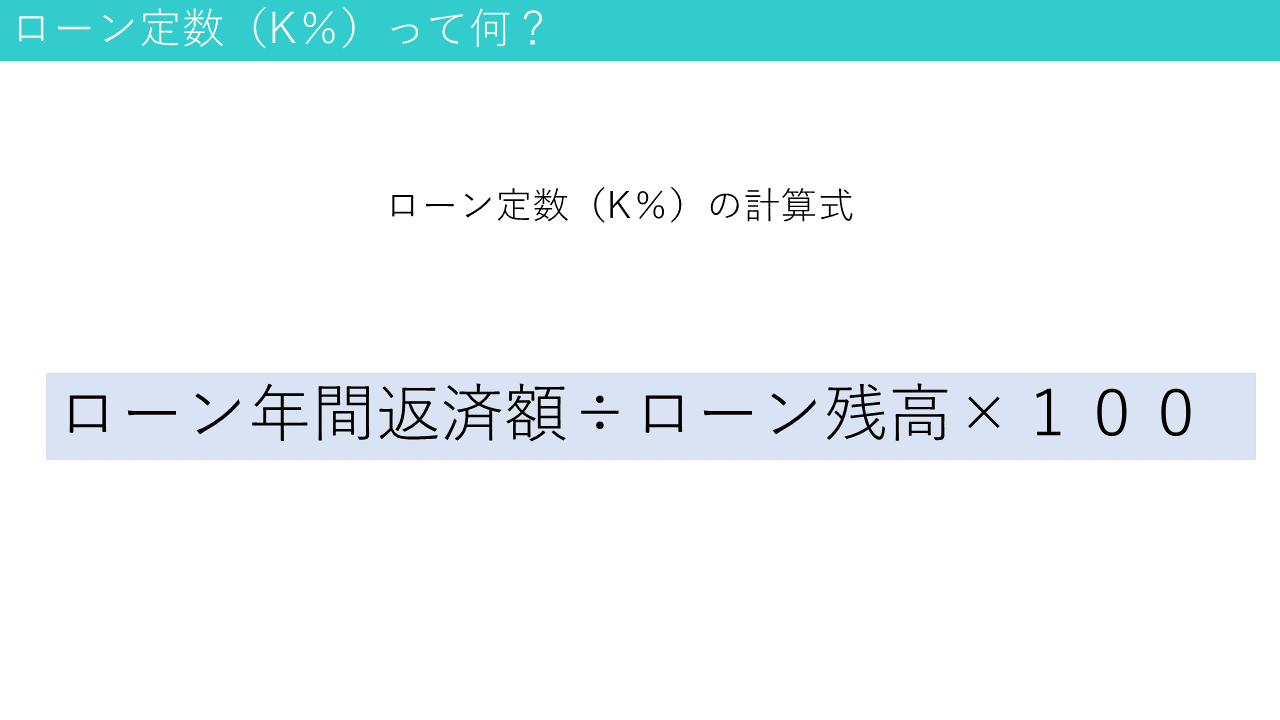

ローン定数(k%)について

ローン定数(k%)とは、ローンの残高に対する年間返済額の割合を示す指標のことです。

ローン定数の計算式は以下の通り

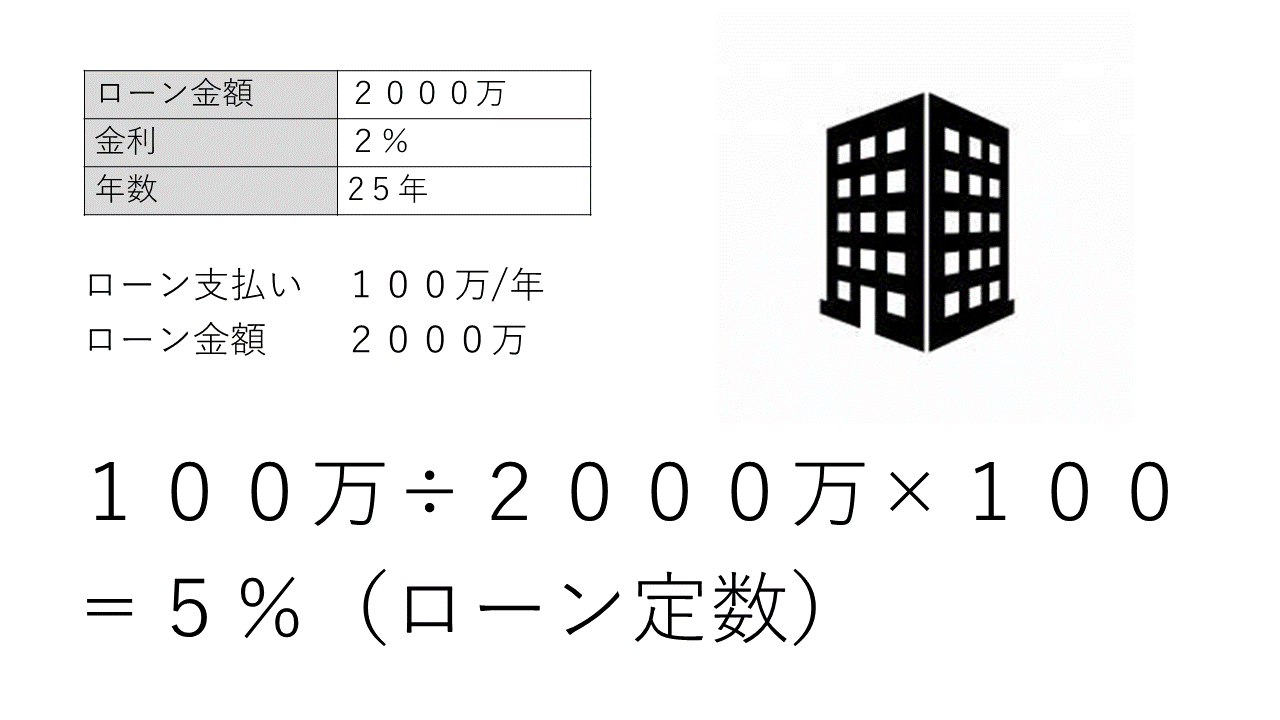

ローン定数の計算事例

具体的なローン定数の計算事例は以下の通り

借り入れ金利の視点から見ると

- ローン金利が上がる=k%高くなる

- ローン金利が下がる=k%低くなる

ローン年数の視点から見ると

- 借入期間が短くなる=k%が高くなる

- 借入期間が長くなる=k%が低くなる

という形になります。

返済期間と金利のバランスを数値化

投資物件を購入する場合のローンに関して言えば、単純に金利が安いか高いか?で判断されがちです。

ではここで皆さんに質問です。

例えば、

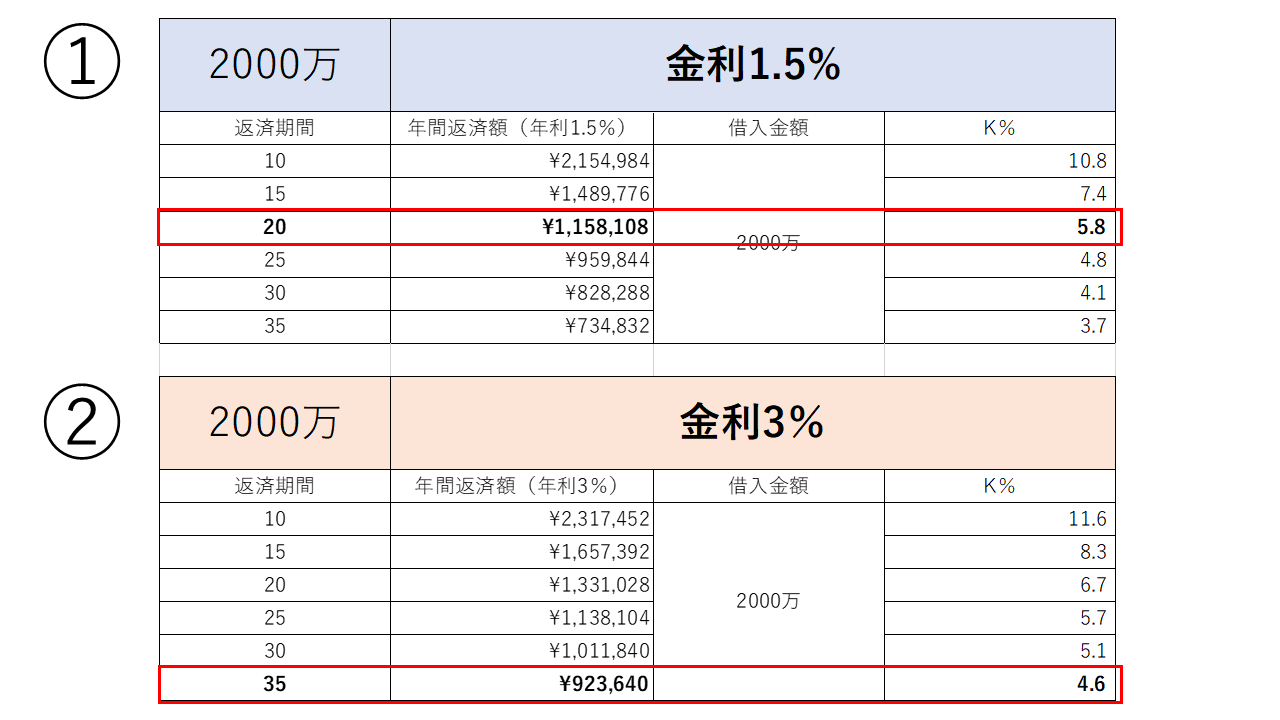

①ローン2000万を金利1.5%で20年ローン

②ローン2000万を金利3.0%で35年ローン

年間の実質の家賃収入は年間100万円とします。

実質利回りはどちらも100万÷2000万=5%です。

どちらの融資条件が良いですか?

と問われると少し悩みますよね?

お互いに一長一短がありますから。

ではローン定数を使って分析してみましょう。

②の方がローン定数が低いのが分かりますね。

ローン定数を使ったイールドギャップの計算方法は以下の通りです。

上記の計算式に当てはめて考えると

- ①実質利回り5%ーローン定数5.8%=ー0.8%

- ②実質利回り5%ーローン定数4.6%=0.4%

①の場合は赤字に②は+になっています。

なので、今回の場合だと、k%の低い②の融資を選ぶのが適切であるという結果になります。

イールドギャップは何%必要?

では、上記の計算でイールドギャップは何%必要になるのでしょうか?

購入物件(区分、一棟)や物件のグレード(新築、中古)、築年数にもよっても大きく異なるので一概にイールドギャップ何%以上が基準という風にお伝えするのは難しいです。

最悪マイナスにならないという基準で考えれば、上記のローン定数を使ったイールドギャップで、1.0%以上を目標とするのが良いでしょう。

もちろんこの指標が高ければ高いほどいいわけですが、この数値が低すぎるとマイナスのキャッシュフローとなってしまうので、上記の数値を目安とさせていただきました。

しかしながら、この数値はあくまで保有する物件の種類やその目的によって目安は異なると考えます。

都心ワンルーム投資のイールドギャップ

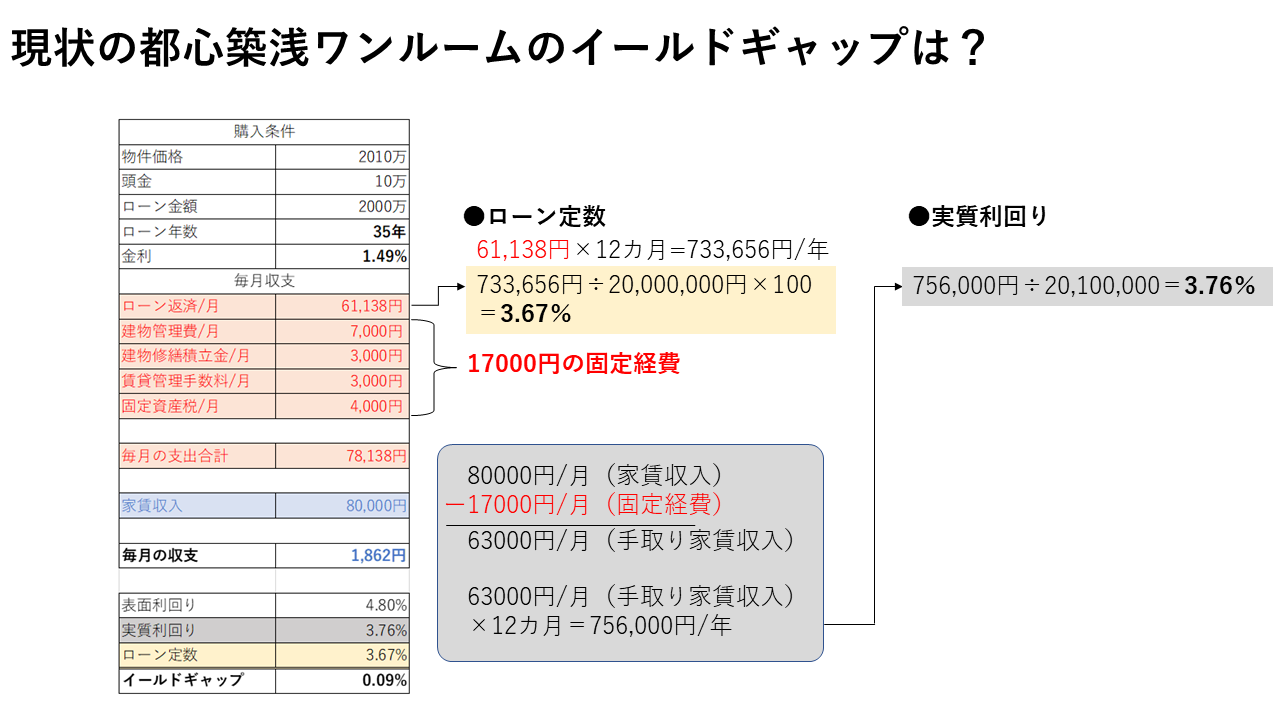

では都心の築浅中古ワンルームのイールドギャップを具体的に計算してみましょう。

頭金10万円のフルローンでイールドギャップはギリギリ+(0.09%)ですね。

例えばこれをイールドギャップ1%に持っていくためには

- 金利をさらに低くする

- ローン年数を長くする

- もっと実質利回りの高い物件にする

などの方法がありますが、ワンルーム投資において上記事例以上の低金利での融資を引くことはほぼ不可能であるのと、ローン年数も35年のマックスで引いているので、それ以上に伸ばすことはできません。

現状の東京都内の築浅中古ワンルームで実質利回りが4%以上のものはほとんどありません。

そうなると必然的にこのローン定数を用いたイールドギャップの計算だとほぼ確実に都心の中古ワンルームはマイナスになってしまうのです。

新築ワンルームなら実質利回りはさらに低くなりますから、尚更ですね。

では都心の築浅中古ワンルームはこの数値通り、イールドギャップが赤字なので必ず損をするようなものなのでしょうか?

そんなはずはありません。

都心の築浅ワンルームは築年が経過しても担保価値の維持率が高い為、イールドギャップがマイナスであったとしても、中長期間保有して売却益を出している人は大勢いらっしゃいます。

また、ローンを完済して、安定した副収入として家賃を受け取っているオーナーも大勢います。

キャッシュフローを重視して不動産投資したいならば都心の築浅中古ワンルームはお勧めしません。

不動産投資はその目的によって、購入すべき物件が大きく異なってきます。

毎月の目先のキャッシュフローをとにかく大事にし、儲けていきたいという人はより利回りの高い投資物件(地方木造アパートなど)を所有すべきです。

そうではなく、あくまで将来的な副収入、いざとゆうときの保険の代わり、リスクを抑えて安全に投資したい、という人は都心の中古ワンルームマンションが最適です。

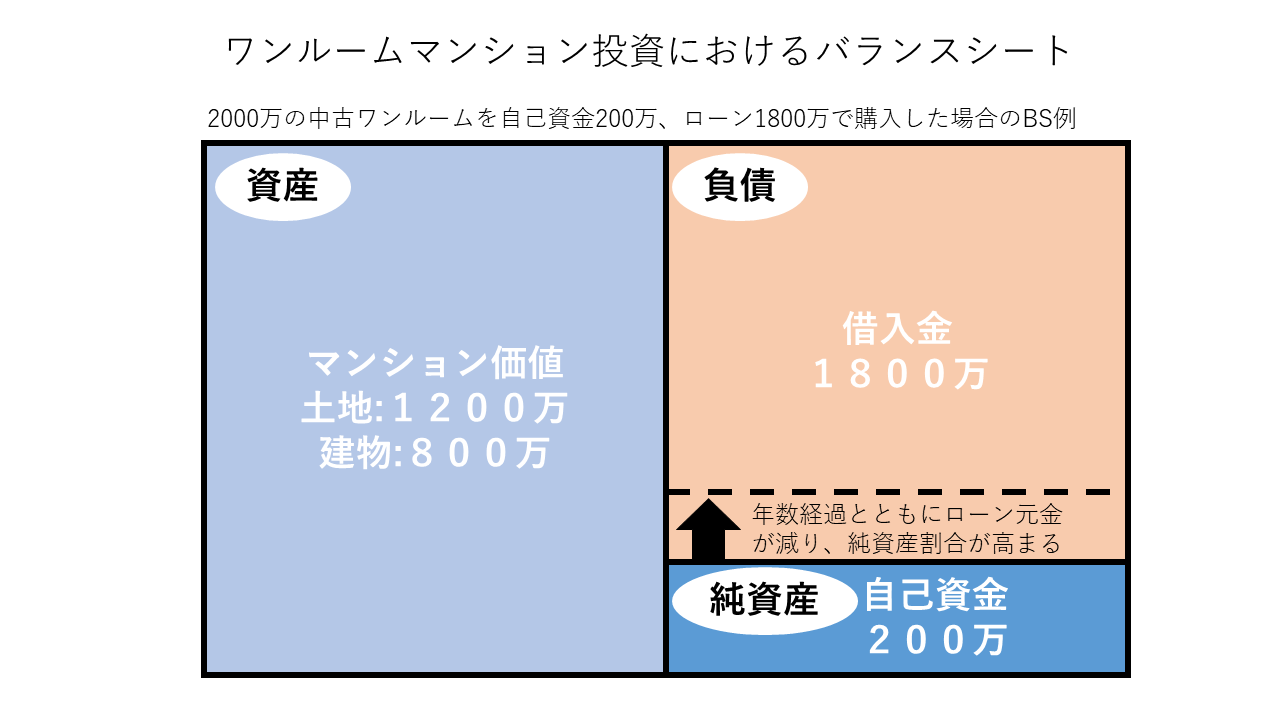

都心中古ワンルームはバランスシートが大事

ではキャッシュフローのでない都心の中古ワンルームでどうやって資産を増やすのか?その考え方をお伝えしましょう。

それがバランスシートです。

都心のワンルームは家賃が非常に下がりづらく、空室もほとんどありません。

家賃が下がらないので価格の維持率も非常に高いのです。

つまり、シートの左側は一定価値を担保するのに対して、右の負債(ローン)は毎月の家賃収入によって元金返済されるため、純資産の割合が入居者の家賃によってどんどん大きくなっていくのです。

確かに利回りは高くないのでCFを大きく出すことは難しいですが、その分価格の維持率が非常に高いので、ローンの元金返済分のほとんどが自分自身の資産(含み資産)となっていくのです。

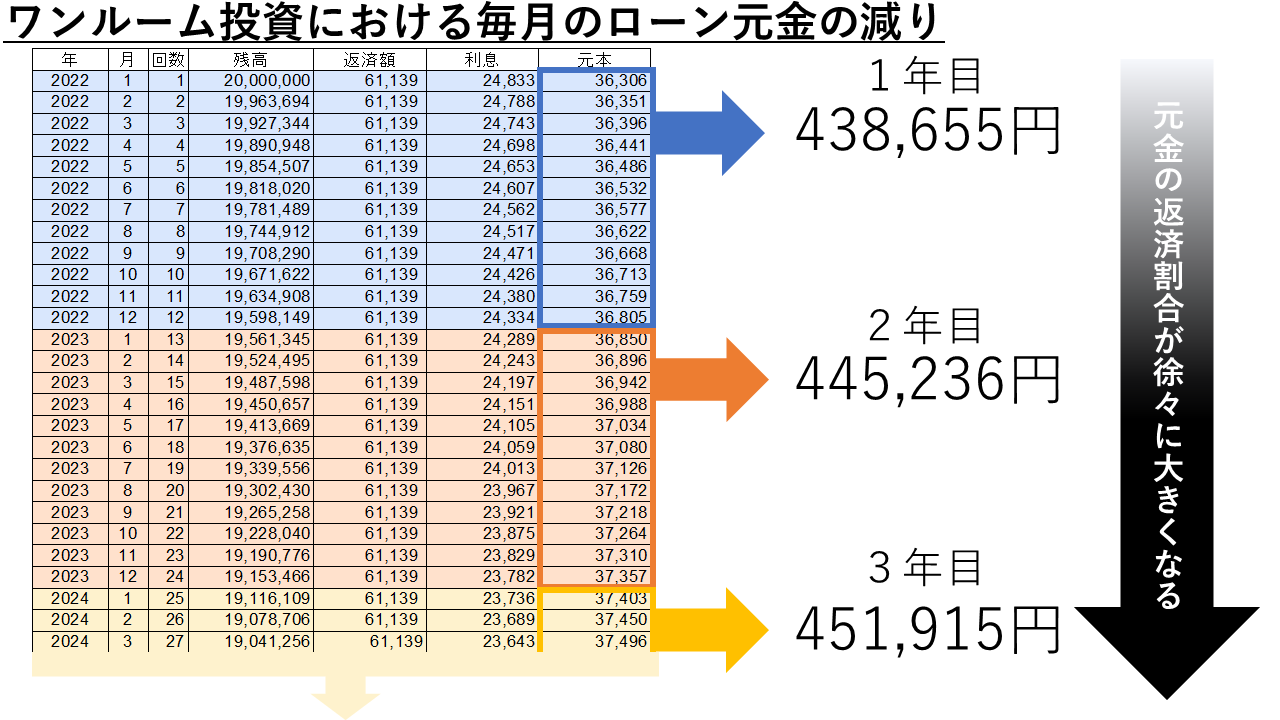

※下記は2000万のローンを金利1.49%の35年ローンで組んだ場合のローン返済表です。

毎月の住宅ローン返済額が61,139円ですが、そのうちの36,000円程度が毎月ローンの元金返済に回っていることが分かります。

しかも、その元金返済の割合は徐々に返済が進むうちに大きくなるのが分かります。

この元金返済分がバランスシート上の「純資産」部分となります。

含み資産について

「ワンルームマンション投資は儲からない」は嘘!これが証拠だ!

これこそがワンルームマンション投資をする1つの理由であり、目的です。

地方と都心の利回りについて

例えば、全く同じ値段で、全く同じ部屋(間取り)の投資物件が、地方にある場合と、東京都心にある場合だったら、どちらを購入しますか?

当然東京都心ですよね。

まあそんなことはあり得ませんが。

賃貸需要を考えれば東京都心の方が、将来的に安泰なのはなんとなく想像できますよね?

そうなれば、みんな東京を買いますよね?

そうなると、都心の不動産の価格は上昇します。

逆に地方での賃貸経営はどうでしょう。

全く人のいない山奥にアパートがあったとしましょう。

そういった物件はどうしても敬遠されてしまいがちです。

そうなれば当然価格は安くなります。

つまり、価格が高くなれば利回りは下がりますし逆に価格が安くなれば利回りが高くなります。

場所やエリアを詳しく調べていけば、その地域の平均的な利回り(価格や家賃)が分かってくるはずです。

購入希望物件の周囲の相場をみて、価格や家賃が適正かどうかをしっかり判断しましょう。

そして、調べれば調べるほど、ある一つの事実を思い知ることとなります。

「相場から外れた価格設定をされている物件はほとんどない。あったとしても、何か訳ありなパターンがほとんど。」ということです。

以前にもお話ししましたが、都心部で尚且つ高利回り!なんていうお宝物件は今の時代ですと、なかなか手に入れるのは難しいです。

現状ですと、都心で築浅で高利回りなんていう投資用ワンルームマンションはなかなか手に入りません。

そういった物件はそもそも出回ったとしても一瞬で業者に買われてしまいます。

なので、物件の利回りに関して言えば、一般の素人の方が都心の中古ワンルーム市場で高利回り物件を取得することはほぼ不可能でしょう。

ではどこで差をつけるのか?それが借入金の利率です。

中古ワンルーム市場は銀行融資の利率がポイント

上記の例でもお話しした通り、物件の利回りは相場でほとんど決まってしまいます。

なので、極端に安い物件(高利回り)などは存在はするかもしれませんが、市場に出たとしてもなかなか手に入れられません。

ただし、ローン借り入れの金利はローンを組む人の属性や、販売会社の提携金融機関によって大きく異なります。

より広いイールドギャップを確保するためには、利回りの高い物件を低金利で借り入れするが最も理想的です。

ただし、利回りは都心の物件になる期待できません。

ですから、都心部の物件を購入するのであれば、如何に金利の低い金融機関でローンを組むことができるか?というのが重要なポイントとなってくるのです。

このブログで何度もお話ししていますが、投資用ワンルームマンションは提携金融機関制度を取っております。

なので、設立したての業者や、金融機関の提携の少ない業者からワンルームマンションを購入してしまうと必然的に高金利の金融機関しか使えない、という状況に陥ってしまいます。

具体的にはは1件目の提案でスルガ銀行、SBJ銀行、アルヒ(ARUHI)などで提案されている場合は要注意です。

まとめ

イールドキャップはあくまで投資判断する際の1つの指標としてとらえてください。

現状の不動産投資市場を客観視した中で、自分自身の投資スタイル、投資の目的、投資の理由を明確にしたうえで、その考えに適した物件を選択していくのが最も合理的だと考えます。

先ほども言いましたが、

ローン定数がマイナス=損をする

というわけではありません。

現に売却や長期保有で利益確定しているワンルームオーナーは大勢いらっしゃいます。

数字だけにとらわれることなく、様々な角度から投資検証することが大切です