会社員がワンルームマンション投資を始めると、不動産所得を得ることになり、確定申告をすることになります。

その際、経費の大部分を占めるのが「減価償却費」です。

この減価償却は「節税の仕組み」や「売却時の税金の考え方」を理解する上で必須の知識となりますので、今回の記事でそのポイントや考え方などを参考にしてください。

目次

- 減価償却とは?

- ワンルームマンション投資における減価償却

- 減価償却の元となる建物価格(取得価格)の求め方

- 法定耐用年数の求め方について

- 減価償却費の計算方法

- 付属設備の減価償却について

- 躯体と付属設備に分けた場合と分けない場合の減価償却費の比較

- 躯体と設備を分ける場合のメリット・デメリット

- 躯体と設備は分けた方が良いのかどうか?

- ワンルーム投資に節税効果を期待しすぎない

- ワンルーム投資で騙されない為には1Rシミュレーション

- まとめ

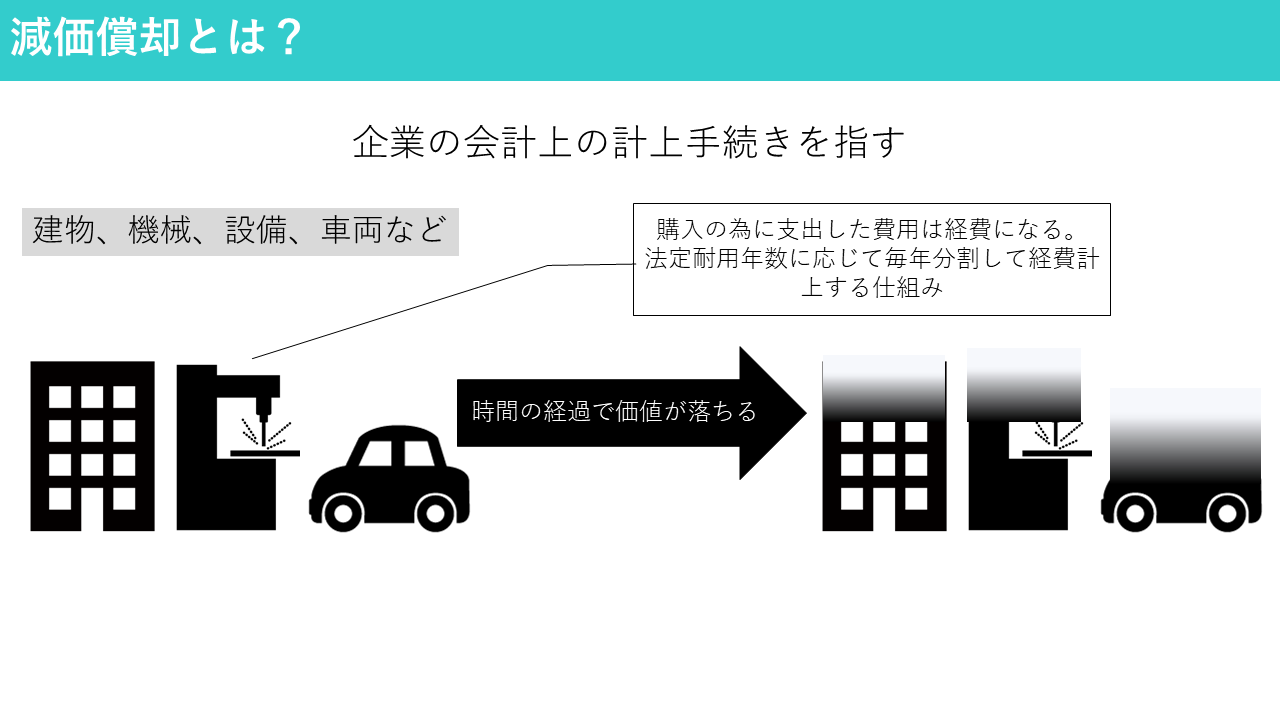

減価償却とは?

減価償却とは本来は、企業の会計上の計上手続きを指します。

企業が業務を遂行する為に必要な「建物」「機械」「設備」「車両」などを購入したと考えましょう。

これらの資産は年月が経過する毎に古くなり、最終的には壊れて使えなくなります。

このように、時間が経過することで価値が徐々に下がっていく資産を「減価償却資産」といいます。

もちろんこの減価償却資産を購入する為に支出した費用は経費となります。

この支出した経費をその年度に一気に経費計上するのではなく、資産ごとに定められた耐用年数(どのくらいの期間その資産を使用できるか)の間で毎年分割して経費計上する仕組みを「減価償却」と言います。

減価償却の対象となる固定資産は10万円以上のもので、土地などは減価償却の対象となりません。

ワンルームマンション投資における減価償却

不動産投資ではこの償却を上手に活用することで、節税効果を得ることができます。

ワンルームマンション投資における減価償却について詳しく見ていきましょう。

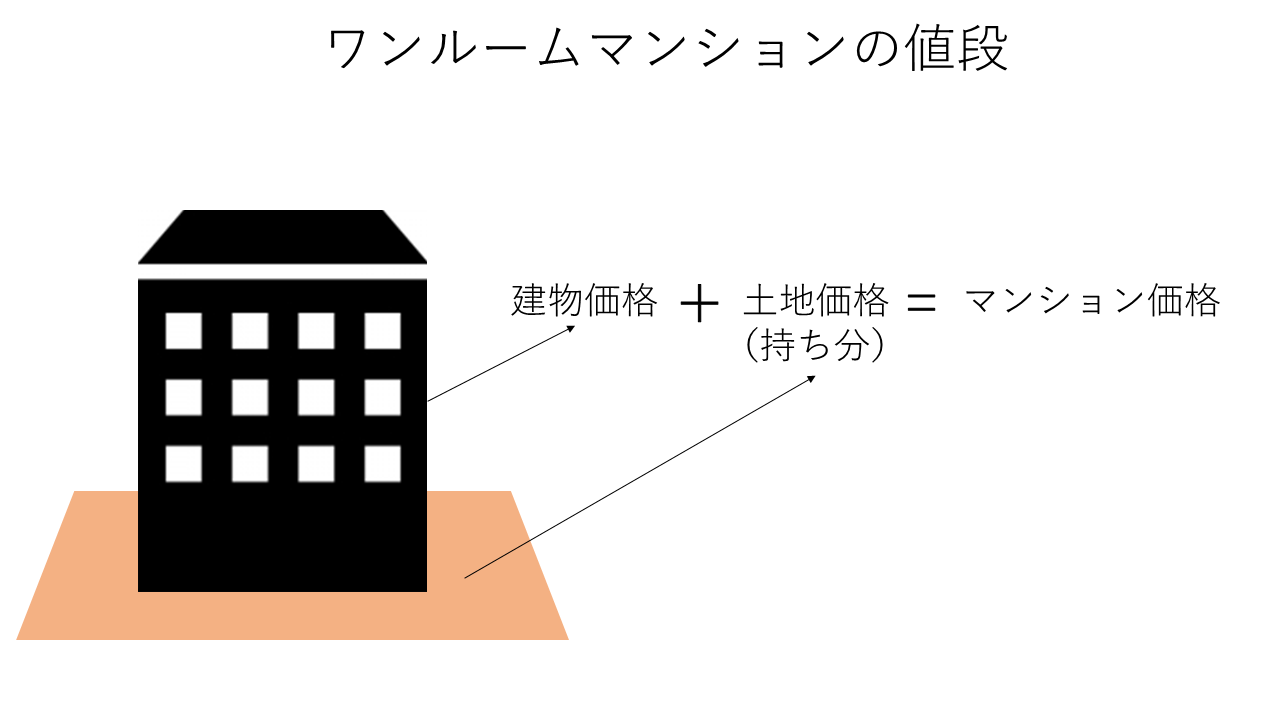

先ず、ワンルームマンションの価格は以下の図のように土地と建物に分かれます。

先ほども言いましたが、減価償却費として計上できるのはこのうちの建物部分の価格です。

土地は減価償却資産ではないので注意してください。

よってこの建物部分の価格を求めることが減価償却費を求める第一歩となります。

減価償却の元となる建物価格(取得価格)の求め方

では減価償却の元となる建物価格の計算方法をご紹介していきましょう。

売買契約書に建物価格の記載がある場合

購入物件の売買契約書を見てください。

そこに

- 建物価格●●●●万円

- 土地価格●●●●万円

と記載があれば、そのまま建物価格を減価償却費として計上します。

売買契約書に建物価格の記載がなく、消費税の記載がある場合

消費税は土地にはかからず、建物のみにかかります。

売買契約書に消費税の記載があればそこから逆算することで、建物価格を計算できます。

例えば

- 消費税 800,000円

と記載があった場合。

消費税率が8%の時に購入したマンションであれば、

- 800,000円÷0.08(消費税)=建物価格10,000,000円(税抜き)

- 建物価格10,000,000(税抜き)+800,000(消費税)=建物価格10,800,000円(税込み)

上記の計算で算出した1080万が建物価格=減価償却費となります。

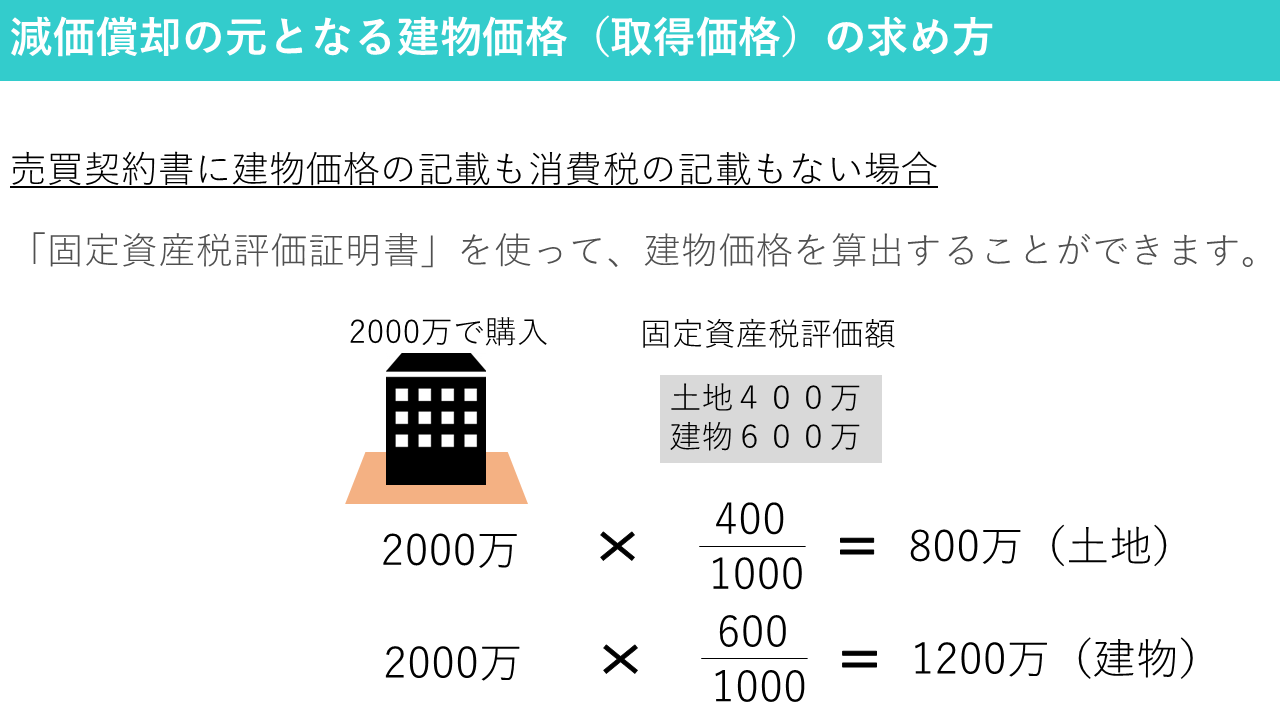

売買契約書に建物価格の記載も消費税の記載もない場合

中古のワンルームマンションだとこのような場合も多くあります。

このような場合は「固定資産税評価証明書」を使って、建物価格を算出することができます。

この固定資産税評価証明書には、購入物件の土地と建物の固定資産税評価額が記載されています。

ここで注意しなければならないのは、実際の物件の価格と固定資産税の評価証明書の価格には多くの場合、乖離があるということです。

例えば2000万(売買価格)のワンルームを当時購入したとしましょう。

固定資産税評価額をみると

- 土地400万

- 建物600万

となっています。

固定資産税評価額を合わせると1000万しかありませんから、到底売買代金の2000万には及びませんね。

なので、ここでこの建物と土地の比率を使って建物価格を出すことになります。

- 600万/1000万×2000万=1200万(建物価格)

この1200万が建物価格として減価償却費となります。

土地価格を出したければ、同じ要領で

- 400万/1000万×2000万=800万(土地価格)

となります。

よって

- 1200万(建物価格)+800万(土地価格)=2000万(売買価格)

これでしっかり計算が合うのが分かります。

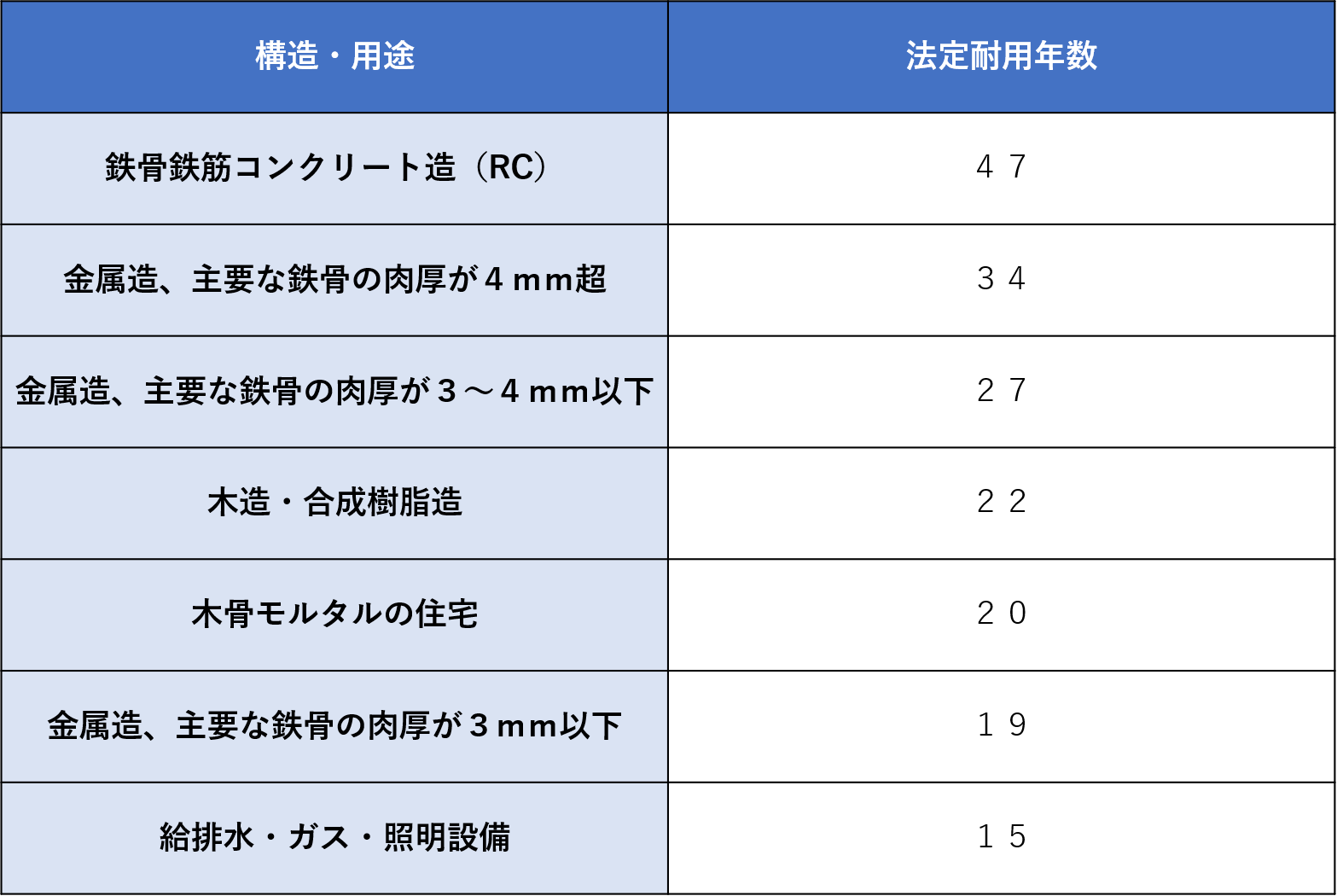

法定耐用年数の求め方について

減価償却費を計算する場合に、その資産を何年で償却するのか?は大きなポイントとなります。

その償却年数は「法定耐用年数」で決まります。

新築RCのワンルームマンションの場合の法定耐用年数は47年です。

中古の場合は以下の計算式で求めます。

- (新築時の法定耐用年数-経過年数)+経過年数×0.2

1年未満の端数は切り捨て。また年数が2年に満たない場合は2年とする

※既に耐用年数が経過してしまっているような物件であれば以下の計算式で求めます。

- 新築時の法定耐用年数×0.2

例えば築10年のワンルームマンションの耐用年数を求めてみましょう。

- (47ー10)+10×0.2=39年

耐用年数は39年という計算になります。

法定耐用年数は建物の作りによって様々です。

以下は建物の構造による新築時の耐用年数の一例です。

減価償却費の計算方法

では実際に減価償却費を計算してみましょう。

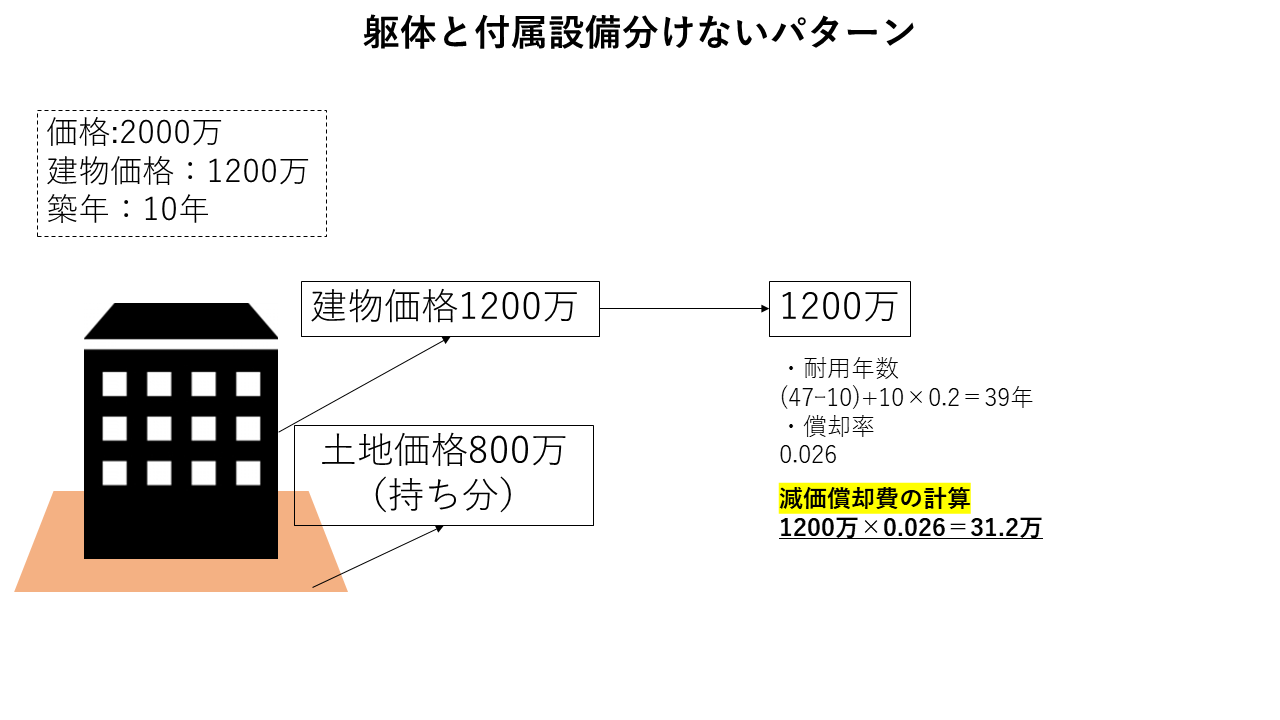

例えば、築10年の2000万(建物価格1200万)の中古ワンルームを所有した場合。

耐用年数は前項の計算で39年となります。

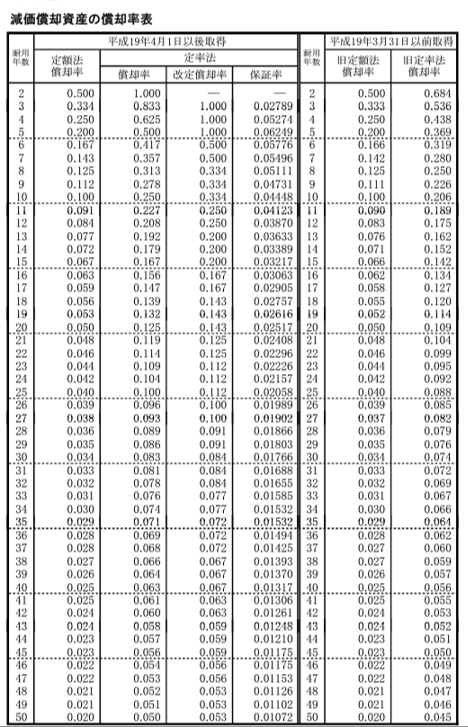

この場合の償却率は0.026となります。

各耐用年数ごとの償却率は国税庁の減価償却資産の償却率表より確認しましょう。

減価償却費の計算方法は、定額法と定率法とがありますが、平成28年4月1日以降に取得した不動産については定額法の計算方法しか認められていません。

よって、表の一番左の定額法償却率の耐用年数39年の部分をチェックします。

0.026となっていますね。

減価償却費の計算方法は

- 取得価格×償却率

となります。

よって、今回の場合は

- 建物価格1200万(取得価格)×0.026=31.2万

これが1年間で経費計上できる減価償却費となります。

保有期間が1年に満たない場合は

- 建物価格1200万(取得価格)×0.026×保有月数/12

で保有月分の減価償却費を計算します。

付属設備の減価償却について

ワンルームマンション投資で減価償却を計算する場合、前項のように

- 建物価格をそのまま減価償却するパターン

と

- 建物価格を「躯体」と「付属設備」に分けて減価償却するパターン

があります。

建物価格を「躯体」と「設備」に分けるとはどういうことでしょうか?

具体例を見ながら計算してみましょう。

躯体とは?

躯体(くたい)とは、建物を支える構造部材のことをいいます。

建築業界では当たり前に使う言葉ですが、一般の方には聞きなれない言葉でしょう。

この躯体は主に

- 柱

- 梁

- 床

- 壁

- 基礎

などを指します。

付属設備とは?

建物本体以外の電気設備、ガス設備、給排水設備、照明設備、冷暖房設備、通風設備、などを指します。

躯体と付属設備の割合

建物価格(取得価格)を躯体と付属設備に分ける場合は、どのような割合で分けるのが適切なのでしょうか。

新築のワンルームマンションなどの場合は、デベロッパーから発行される譲渡対価証明書によって付属設備費用を確認できる場合も多いです。

しかしながら、中古のワンルームマンションになるとその確認は非常に難しくなります。

そもそもオーナーチェンジで何度か物件が売買されていたり、お部屋の中の状態も確認できないものが多く、そのような付属設備の価格を示す書類が無い状態のものがほとんどだからです。

実務的に行われるケースとしては、各建物や不動産会社によっても異なりますが、躯体と設備の割合を

- 8(躯体):2(設備)

の割合で考えることが多いようです。

専門家(不動産鑑定士など)にお願いして、意見書を添えることで法的根拠を示す材料となります。

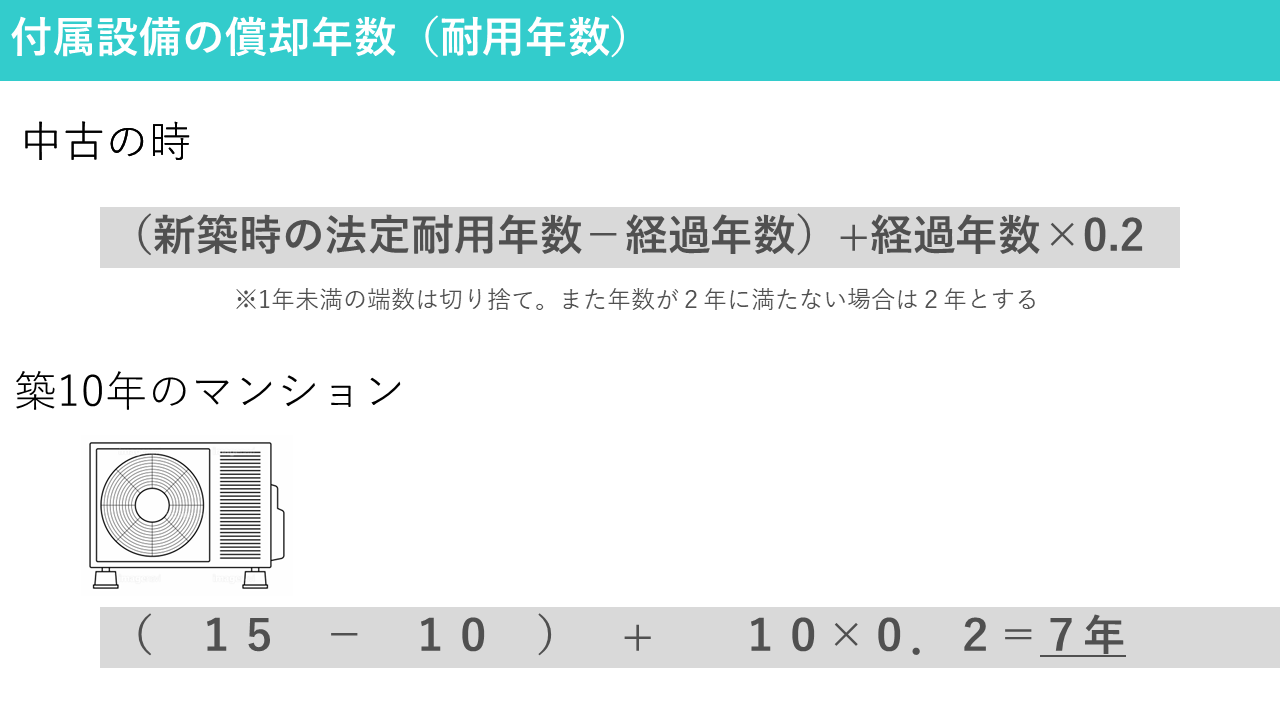

付属設備の償却年数

付属設備の新築時の償却年数は15年です。

よって、鉄筋コンクリート47年に比較すると随分短くなるのがわかります。

例えば築10年の物件を購入した場合。

耐用年数の計算式は以下の通りとなります。

- (15-10)+10×0.2=7年

そもそも耐用年数が短い付属設備が築年が経過していることでさらに短くなるのが分かります。

付属設備の減価償却の計算方法

実際に付属設備の減価償却を計算してみましょう。

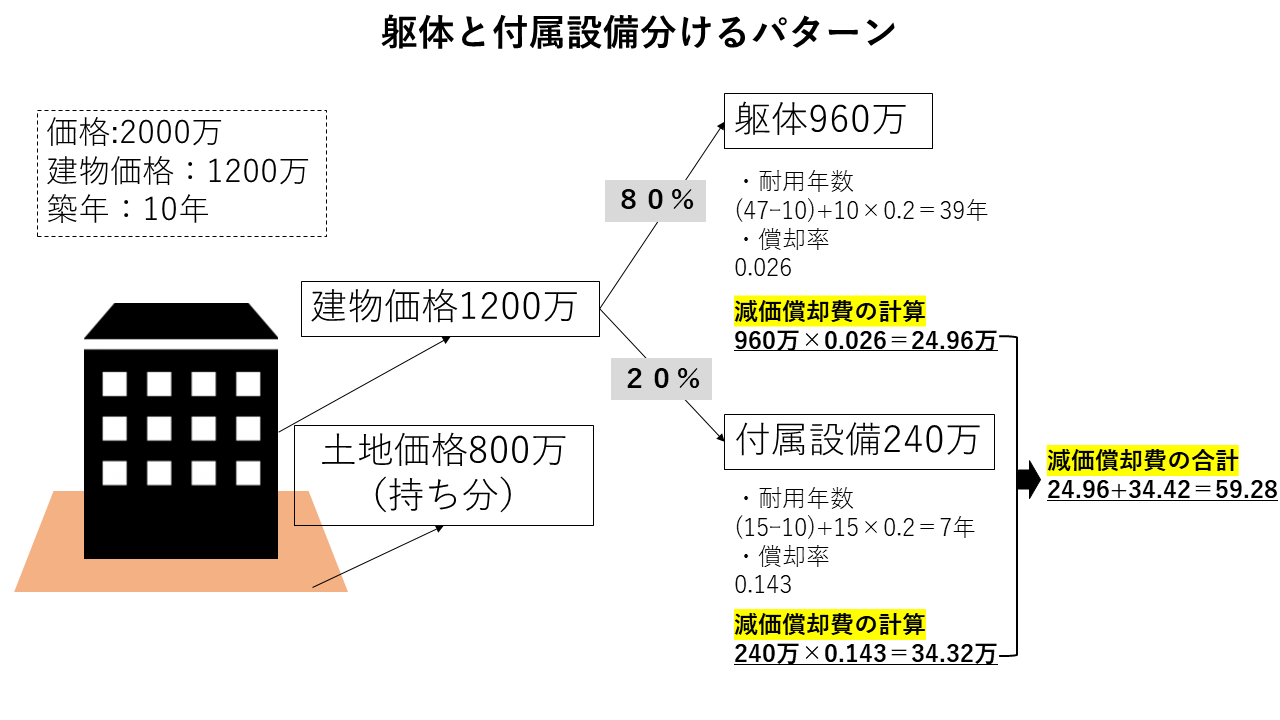

例えば、前項同様に築10年の2000万(建物価格1200万)の中古ワンルームを所有した場合。

建物価格1200万を躯体8:付属設備2で案分します。

すると

- 躯体960万

- 設備240万

という計算になります。

減価償却年数については前項計算通りで

- 躯体39年

- 設備7年

となります。

それぞれの償却率は国税庁の減価償却資産の償却率表から

- 躯体0.026

- 設備0.143

りなります。

よってそれぞれの減価償却費を計算すると

- 躯体960万×0.026=24.96万

- 設備240万×0.143=34.32万

合計すると59.28万の減価償却費を1年間で経費計上できる計算となります。

躯体と付属設備に分けた場合と分けない場合の減価償却費の比較

減価償却費を「躯体と付属設備に分けたパターン」と「分けないパターン」で1年間に出せる減価償却費が大きく異なってきます。

実際に比較してみましょう。

物件価格2000万、建物価格1200万、築10年の物件の場合。

躯体と付属設備を分けたパターン

躯体と設備に分けた場合は以下の図のようになります。

1年間に出せる減価償却費は59.28万です。

躯体と付属設備を分けないパターン

躯体と設備に分けない場合は以下の図のようになります。

1年間に出せる減価償却費は31.2万です。

躯体と設備を分ける場合のメリット・デメリット

上記のように付属設備を分けることで減価償却費を大きく出すことができます。

この考えで行くと、躯体と設備を分けてより大きな減価償却費用を経費計上することがメリットと思われるかもしれませんが、その裏にはデメリットも存在すします。

躯体と設備を分けるメリット

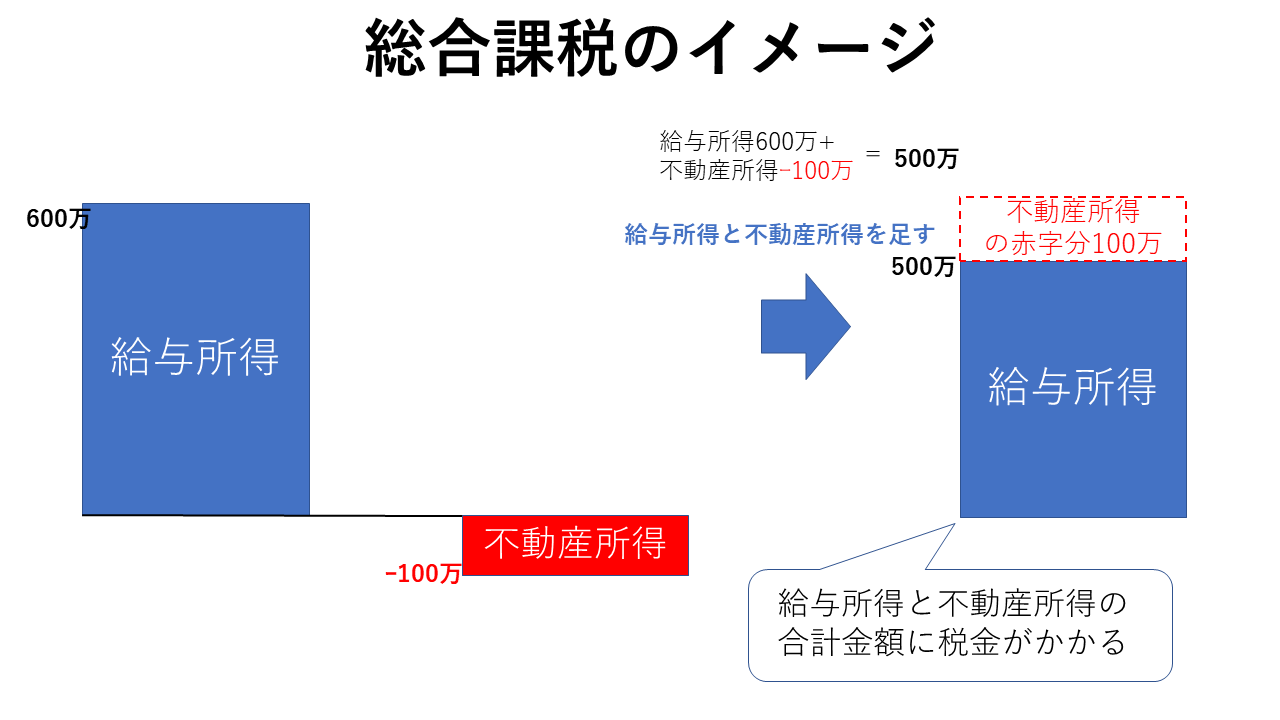

減価償却費を大きく出せれば、不動産所得を圧縮できたり、ワンルームマンション投資などの場合は大きく赤字を出すことも可能です。

不動産所得が赤字になればなるほど、本業のサラリーマン収入(給与所得)を圧縮することができるので「節税」となります。

よって、躯体と設備を分けることで、両方の減価償却が出せる為、より大きく経費を出すことができるので、節税になりやすくなります。

躯体と設備を分けるデメリット

躯体と付属設備を分けて償却した場合。

設備の償却期間が終わるまでは、躯体と付属設備の両方を減価償却費として経費計上することができます。

しかしながら、設備の償却期間が終われば、躯体のみの減価償却しかだせなくなります。

よって、設備償却後は経費計上できる減価償却費が少なくなってしまうデメリットがあります。

そして、もう1つの大きなデメリットが売却時に露呈することになります。

結論から申しますと、減価償却すればするほど売却時の譲渡税が大きくなります。

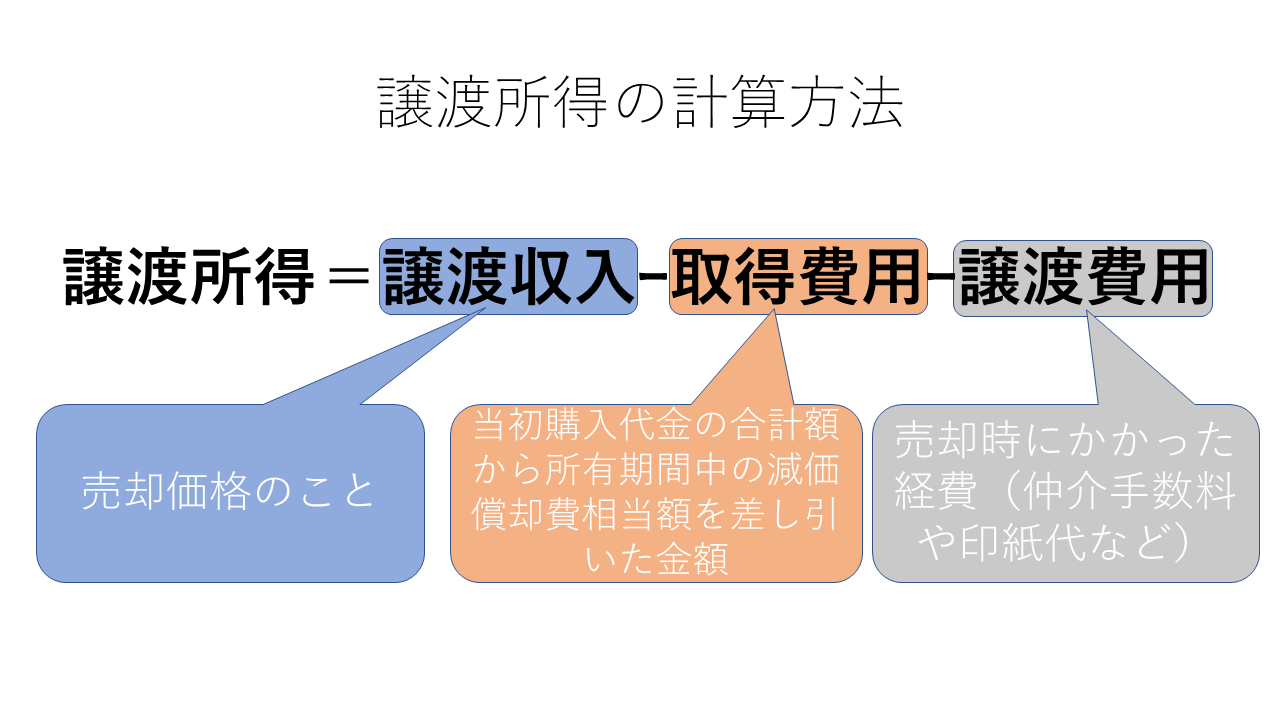

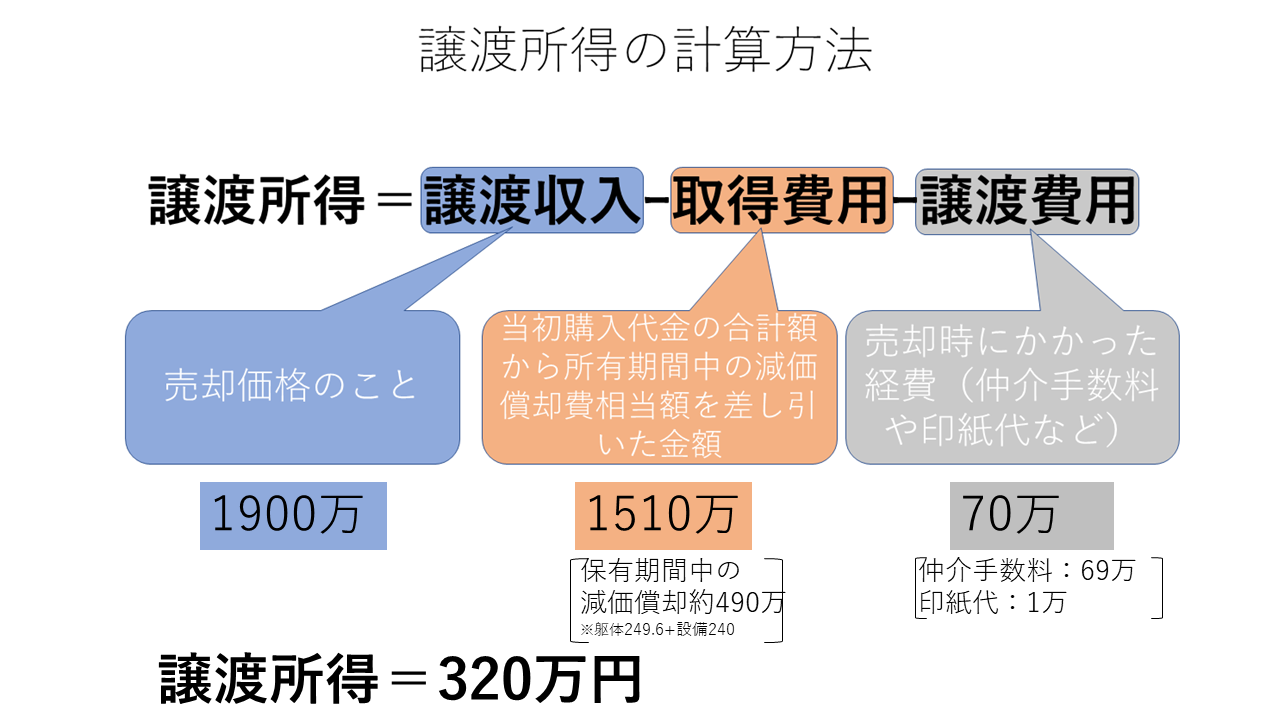

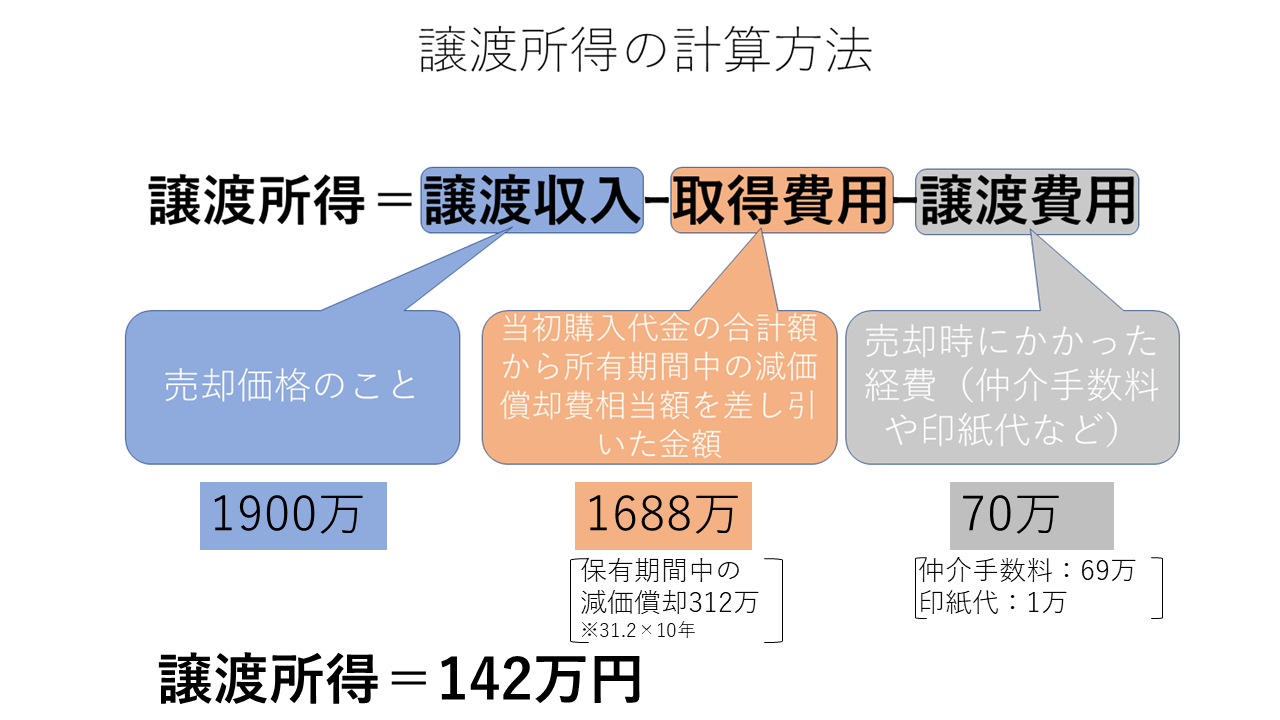

譲渡税を計算する元となる譲渡所得は以下の計算式で求めます。

マンションを売却する場合、減価償却すればするほど、建物の残存価値は低くなります。

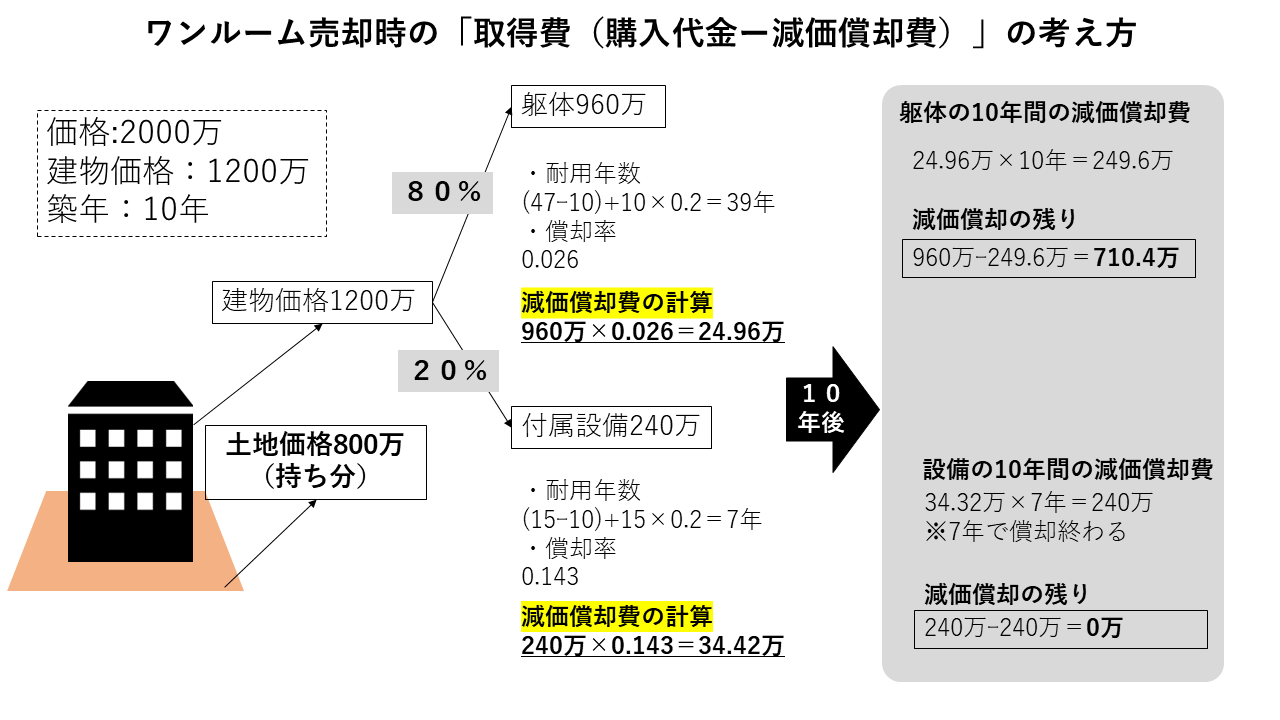

文章だとわかりにくいかもしれませんので、図にしてみました。

上記の図で言えば、物件を10年間所有して出せる減価償却費は

- 躯体24.96万×10年=249.6万

- 設備34.42万×7年=240万

合計で489.6万となります。

※設備はそもそもの償却期間が7年なので、7年で減価償却が終了します。

これを購入価格から差し引くと

- 2000万ー489.6万=1510.4万

となります。

これが取得費用となります。

では実際にこの物件を1900万で売却した場合の税金(譲渡税)を計算してみましょう。

売却時の手数料は約70万かかったものとします。

譲渡所得の計算は以下の通り。

譲渡所得は320万円です。

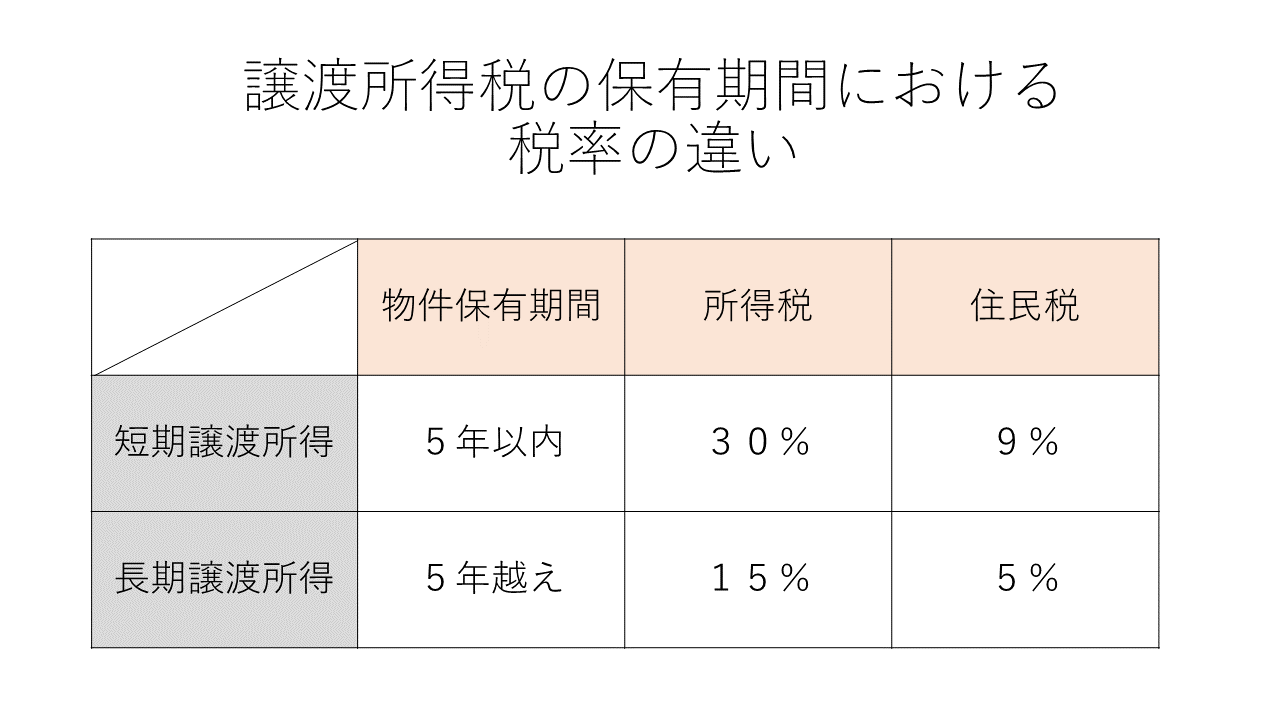

この譲渡所得に税率をかけることで譲渡税を計算します。

税率は物件の所有期間によって異なります。

今回の場合は保有期間が10年なので長期譲渡所得にあたります。

よって

- 譲渡所得320万×20%(所得税15%+住民税5%)=64万

よって税金は約64万円という計算になります。

同じように躯体と設備を分けない場合の譲渡所得税を計算すると

- 譲渡所得142万×20%(所得税15%+住民税5%)=28.4万

よって税金は約28.4万円という計算になります。

これらの計算式からも分かるように、

短期間で多くの減価償却費を出せば(躯体と付属設備に分ける)、売却時の取得費用が下がってより多くの譲渡所得となります。

その結果、より多くの譲渡税を納めなければならないという訳です。

躯体と設備は分けた方が良いのかどうか?

結論からいえば、課税所得900万(年収1200万)以上の人は分けたほうが良いでしょう。

年収が低い人は分けないほうが良いでしょう。

ではなぜこの年収が分岐点になるのか詳しく見ていきます。

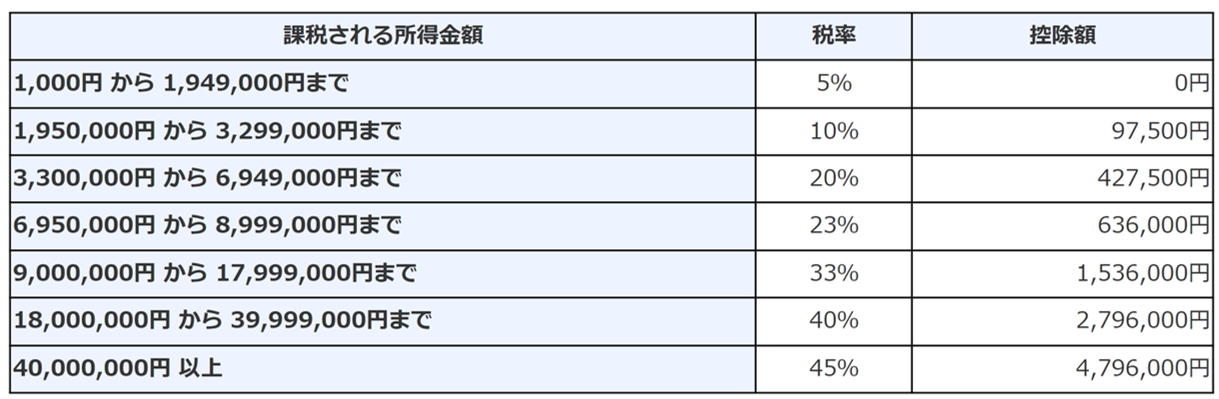

所得税率は年収によって異なります。

例えば課税所得が2000万の人がいたとしましょう。

その場合の所得税率は40%になるので、前項の事例を元に計算すると

・躯体と設備に分けた場合の節税額

躯体24.96万+設備34.42万=59.38万/年

59.38万×税率40%=23.75万/年の節税になります。

・躯体と設備に分けない場合の節税額

建物31.2万/年

31.2万×税率40%=12.48万/年の節税になります。

年収が高ければ高いほど税率も高くなる為、経費計上した減価償却費に対しての節税効果が大きくなるのがわかります。

ただし、売却時の税率20%(長期譲渡所得)も見込むのであれば、税率40%ー20%=20%が本来の節税効果ということになります。

最低でも所得税率で33%(課税所得900万)程度の年収があれば長期譲渡税20%の差額13%程度が節税となる計算になります。

しかしながらそもそも所得税率が20%以下の場合はどうでしょうか。

例えば課税所得の税率が20%の場合。

これはそもそもの売却時(長期譲渡所得)の税率と同じですから、どれだけ減価償却したところ(躯体と設備に分けたところで)で、売却時に同様の税率がかかってくるため、単に税金の繰り延べをしているにすぎません。

所得税率が10%であれば、躯体と設備に分けて減価償却すると、売却時(長期譲渡所得)に20%の税金をおさめなければならず、短期間で多くの減価償却費を出せば出すほど逆に5%分損をしてしまいまう計算になります。

ワンルーム投資に節税効果を期待しすぎない

節税効果を求めてワンルーム投資を始められる方が多いですが、ワンルームマンション投資における節税効果は限定的です。

ワンルーム投資の節税に要注意

上記の計算でもわかるようにある一定の年収がないと大きく節税になることはありません。

年収が一定に満たない場合、「節税ではなく単純に税金の繰り延べをしているだけ」、という状態も多分に考えられます。

売却時の譲渡税のことを知らなければ、単純に減価償却分に税率をかけたものが節税になっていると妄信してしまいがちです。

ワンルーム投資は事前に出口戦略も踏まえたうえで購入を検討してかなければなりません。

まとめ

ワンルーム投資を行う場合、税金や節税に関する知識は必須です。

営業マンに節税目的でワンルーム投資を進められ、深く考えることなくなんとなく物件を購入し、結果節税にならず損をしてしまう。。。

そんな人が未だに後を絶ちません。

そんな節税の知識の中でも今回の「減価償却費」が一番ややこしく、理解が難しい部分です。

本記事を複数回お読みいただき、ワンルーム投資における減価償却の基礎をしっかり学んでください。