- 更新日:2024年3月28日

- 公開日:2018年1月24日

皆さん「デッドクロス」という言葉を聞いたことはありますか?

もともとは株式投資の上昇トレンドから下降トレンドに変わるのを示唆するシグナルのこと(要はこれから株価がさがりますよーというサイン)を言いますが(その逆はゴールデンクロス)、今回は不動産投資においての「デッドクロス」についてお話ししていこうと思います。

目次

- 不動産投資におけるデッドクロスとは?その仕組みは?

- 黒字でも倒産?

- 何故「減価償却費」は年々下がるのか?

- 借入利息も段々減っていく?

- 築古一棟木造アパートなどはデッドクロスに要注意

- デッドクロスを迎えたときの対応策

- まとめ

不動産投資におけるデッドクロスとは?その仕組みは?

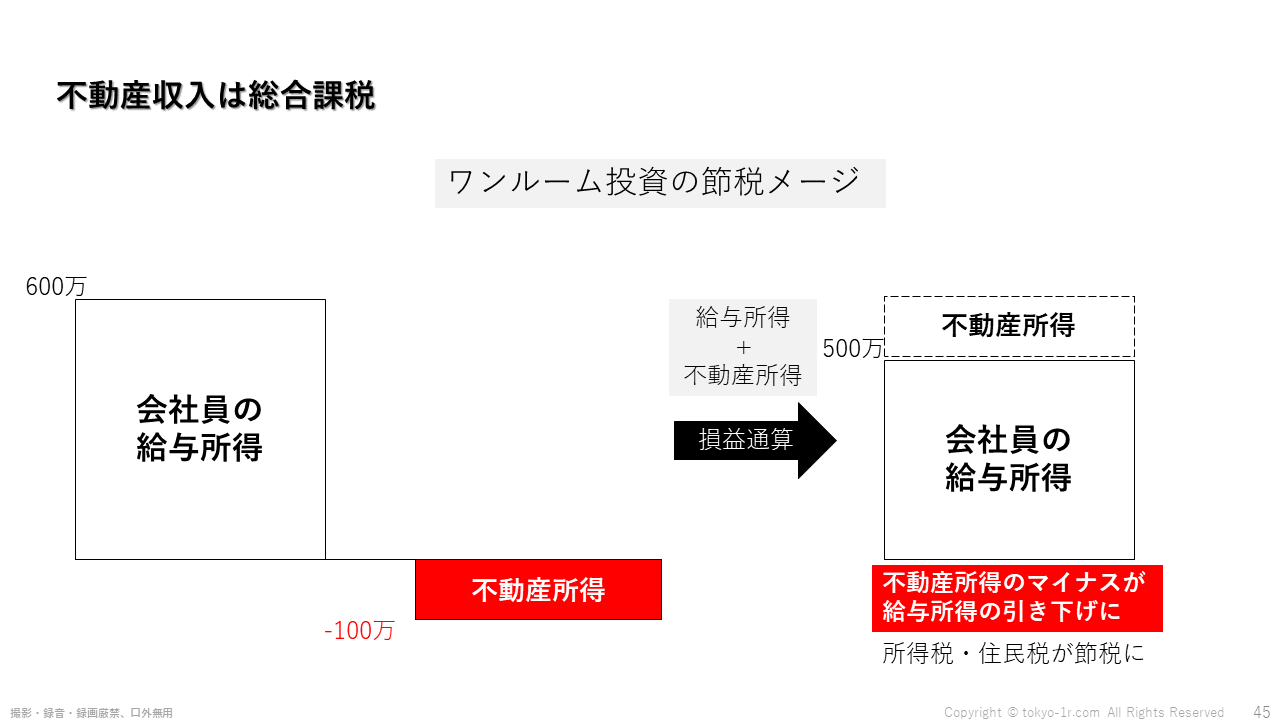

不動産投資では購入直後に大きく経費を出すことで、不動産所得がマイナスになる場合が多いです。

そのマイナスの不動産所得と給与所得を損益通算することで、所得税・住民税を節税することができます。

もちろん人それぞれ年収や購入物件の種類によっても節税できる金額が大きく変わって決ます。

様々な不動産(新築・中古・区分・一棟など)があると思いますが、共通していることが1つあります。

それは年数が経過するごとに「建物は減価償却していく」ということです。

実は、この減価償却こそが、今回の「デッドクロス」と密接に関係しているのであります。

※そもそも減価償却がわからない、という方は過去記事を参照してください。↓

上記の過去記事でも書きましたが、不動産投資では様々な経費計上が認められております。

「経費を多く出す=節税も多くなる」という仕組みです。

で、その経費の大部分を占めるのが以下の2つです。

- 減価償却費

- 借入金の利息

そして、この2つは経費計上できる金額が経過年数とともに徐々に減っていくと考えてください。

そうなるとどういうことが起きるでしょう。

いずれ赤字申告から黒字申告へと転換しますね?そうなれば当然納税となります。

分かりやすいイメージとしては以下のような感じです。

実際に毎年約100万円の家賃収入が入ってくるRCの新築ワンルームマンションを購入した場合、購入初期から中期にかけては計上できる経費も大きく、不動産所得がマイナスになり、節税になっています。

しかし、徐々に計上できる経費が減少し、100万円の家賃収入を上回る経費が出せなくなった時に徐々に納税となっていくのです。

例えば、不動産収入100万でそれに対して経費が70万だった場合、差し引きすると不動産所得が30万のプラスになります。

その不動産所得30万と給与所得を合算して所得税と住民税が決定します(損益通算)。

所得が増加するので、所得税・住民税ともに多く納めることになります。

皆さんのイメージとしては、ローンを返し終わって、丸々家賃収入を受け取るようになったら、納税になるんじゃないの??というイメージをお持ちの方が多いですが、基本的に投資用ワンルームマンションの場合等であれば、通常10年から15年程度で節税と納税の境界がやってきます(中古物件の場合がさらにその期間がさらに短くなる可能性があります)。

また、35年ローンを組んで物件購入される方が多いですが、ローン返済真っただ中であっても納税になる可能性も出てきます。

よくある質問として、毎月のローン支払い10万に対して、家賃収入が9万円という状況でワンルームを保有しているような場合、毎月1万円持ち出しがでているから、納税にはならないのでは?

という人がいますが、毎月の収支は関係ありません。

毎月の収支(家賃ー銀行返済)がプラスであろうとマイナスであろうと、収支そのもので節税か納税かが決まる訳ではない、ということです。

つまり、納税か節税かは確定申告の帳簿上で決定するのです。

黒字でも倒産?

区分のワンルームマンションなどであれば、収入額もそこまで大きくないので、納税額もたかだか知れていますが、これが規模が大きくなって、一棟などになるとどうでしょう。

賃料収入も大きくなりますが、その分このような状態に陥った時の納税額も非常に大きな金額となります。

なので見た目上のキャッシュフロー(家賃ー返済額)がしっかり回っていたとしても築年数が古くなり、減価償費も出せないような状態になった際に、家賃収入のほとんどが所得としてみられることで、手元に残るフロー資金よりも申告での納税額が大きくなり、財務状況が悪化してしまいます。

つまりこれが「デッドクロス」なのです。

何故「減価償却費」は年々下がるのか?

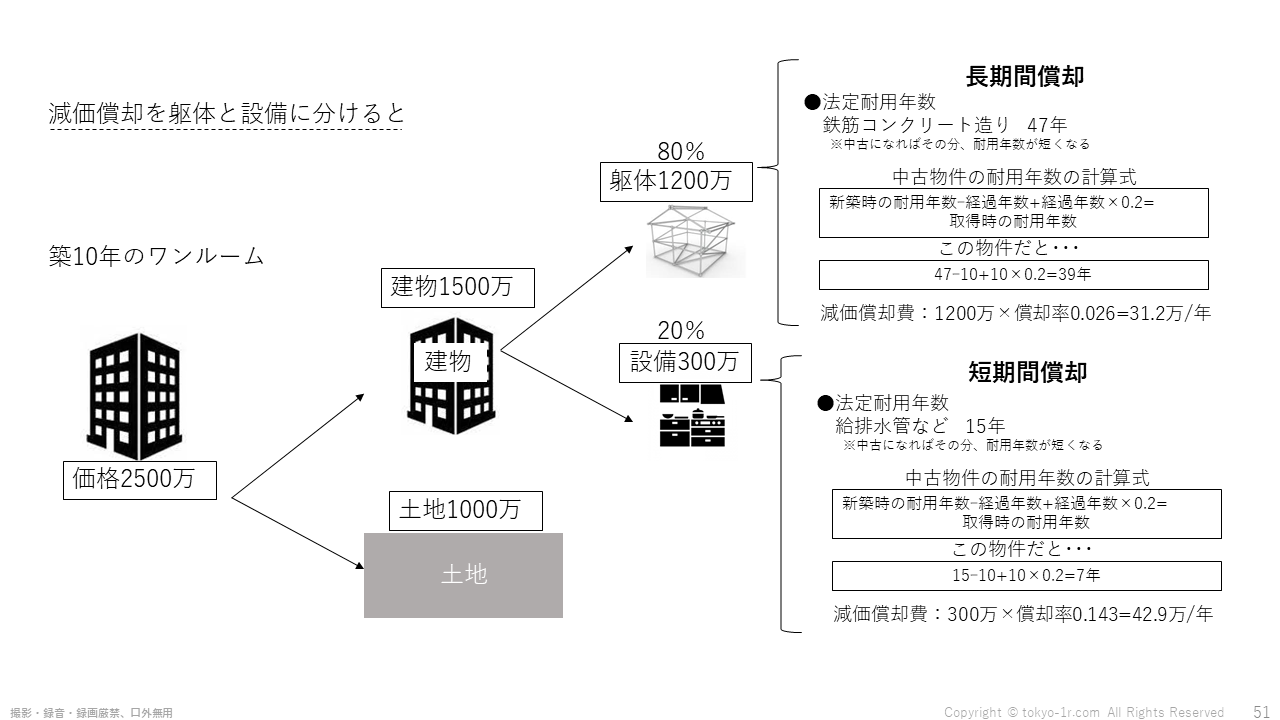

これは申告のやり方にもよりますが、区分のワンルームを購入された方ですと以下のようなイメージで減価償却費を経費計上している方が多いのではないでしょうか?

物件価格は大きく「土地」と「建物」に分けることができます。

そして、その建物部分に関しても大きく2つにわけることができます。

それが「設備」と「躯体」です。

そしてその設備に関してですが、減価償却方法として2種類の内から選ぶことができました(H28年4月以降に物件を取得した方はそもそも「定額法」しか選べません。

つまり「定率法」を選択することはできないのです。

また減価償却年数としては、新築RCのワンルームの場合は、設備「15年」躯体「47」年ですね。

見ていただくと分かると思いますが、設備「定額法パターン」でも設備「定率法パターン」でも15年で設備の減価償却は終了してしまいます。

そこからは躯体部分の定額の減価償却費しかだすことはできません。

また、47年経過すると躯体の法廷耐用年数が来ますのでそもそも躯体減価償却費自体を出すことができなくなります。

なので徐々に減価償却費は減少していくのです(16年以降47年までは躯体の減価償却費が定額で経費計上できますが)。

借入利息も段々減っていく?

冒頭部分でもお話ししましたが、不動産投資の2大経費は「減価償却費」と「借入金利息」であります。

減価償却については上記の通りですが、「借入金利息」も同じように経過年数とともに経費計上できる利息が少なくなっていきます。

投資用ワンルームマンションをお持ちのほとんどの方々は「元利均等返済」で住宅ローンを返済していると思います。

元利均等返済のローン返済イメージは以下の通りです。

金利が変動しなければ、毎月の返済額は一定です。

ただし、年数が経過するごとに毎月返済額の利息と元金の内訳が徐々に変動していきます。

最初は返済額の大半が利息で占められていますが、徐々に利息割合が減っていき、その分元金の返済分が大きくなっていきます。

冒頭でも書きましたが、経費として計上できるのは利息部分のみです。

元金の返済は経費として計上できません。

なので、利息が少なくなっていくと、経費として計上できる利息も少なくなる訳ですね。

ここで注意しなければならないのが、毎月の返済額自体は変わっていないということです。

毎月返済額として出ていく金額は同じですが、経費として計上できる金額が徐々に減少していくとで、上記のデッドクロスに徐々に近づいていくのです。

築古一棟木造アパートなどはデッドクロスに要注意

減価償却について考えると、木造アパートなどは減価償却期間が22年とそもそも短いわけです。

その木造アパートを中古で購入するとなると、減価償却がさらに残り少なくなります。

築年数が経過しているものであればあるほどその可能性は高まります。

築年数が古くて減価償却での経費計上が出来ないととなると、収益のほとんどが利益とみなされ、課税対象となってしまうのです。

そうなれば物件の規模によっては莫大な税金を納めなければならない状況も考えられます。

だからこそ木造の中古一棟アパートなどを購入するときは、減価償却終了後の納税も踏まえたシュミレーションをして物件を購入しなければならないのです。

デッドクロスを迎えたときの対応策

では、実際にデッドクロスを迎えたときはどのように対応すればよいのでしょうか。具体的な解決策としては、大きく以下の3つです。

- 繰り上げ返済

- 借り換え(ローン延長)

- 新規物件購入(買い替え)

1、に関しては繰り上げ返済により、毎月のキャッシュフローを改善します。

2、に関しては、ローン借り換えで、再度最長のローン年数に組みなおすことで、毎月の負担額が下がりますので、毎月のキャッシュフローを改善します

3、に関しては減価償却の終了してしまった物件を売却し、新規に物件を購入し再度経費計上をしていくことで、毎月のキャッシュフローを改善します。また、売却しなくても新規の物件購入により、新たに経費計上できるので毎月のキャッシュフローが改善できます。

この中でも特にデッドクロスに対しての効果が大きいのが「借り換え」になります。

10年以上前に投資用のワンルームマンションを購入されている方ですと、現在も金利が高い状態で物件を所有している方が多いです。

特にスルガ銀行などでマンション経営されていらっしゃる方は必ず借り換えを検討してください。

金利が2%以上下がる事例もあります。

ワンルームマンション投資の借り換えの詳細に関しては、「投資マンションローン(区分・ワンルーム編)の借り換えについて」をご覧ください。

借り換え持ち込みは提携業者かINVASE社から

高金利で物件をすでに買ってしまった、デッドクロスで納税が大変・・・

このような場合は、低金利に借り換えを検討しましょう。

通常、投資物件を借り換えする場合は不動産業者の提携ローンを使って借り換えするため、不動産業者から借り換えの持ち込みをしなければなりません。

不動産業者にとって借り換えは何のメリットもありません。

手間だけかかってお金が入ってこない・・・

そんな案件です。

なので、一般的には

- 借り換え手伝ってあげるから新規の物件も購入してね

というパターンがほとんどです。

また、借り換えをにおわせて先に新規物件を購入させて、借り換えをせずに逃げるという「借り換え詐欺」も横行しておりますので注意しなければなりません。

※マンション投資ローンの借り換え詐欺に要注意!詐欺業者の手口を暴露

それらのリスクを考えると、借り換え専門業者のINVASE社からの借り換え持ち込みが現状最も効率的と考えられます。

こちらの会社様は投資物件専門の借り換え業者様になります。

独自の提携ローンなどを開拓しており、想像以上の借り換えメリットを享受できるかもしれません。

無料で借り換え診断ができますので、是非下記リンクよりお試しください。

まとめ

デッドクロスはいきなり前触れもなく訪れるものではありません。

事前のシュミレーションでしっかりと把握することができます。

なので、事前にしっかりと対策をしておけば、デッドクロスが原因で破綻してしまうという最悪の事態を避けることができます。

投資用物件の営業マンは節税トークは達者ですが、納税についての話はあまりしてくれない人が多いでしょう。

長期で物件を保有すれば、いずれ納税のタイミングは来ますからね。

節税が一生続くことはあり得ません。