平成27年に相続税の控除額の改正が行われました。

相続税の基礎控除5000万が3000万に、

相続人1人辺りの基礎控除1000万も600万に引き下げられました。

それによって、相続税を支払わなければならない対象者が急激に増加し、それに伴う相続税対策でアパートローンの貸付残高も一気に全国的に急上昇しました。

アパート建築は相続税対策に非常に有効ですが、実際にアパートを建築したものの結果的に相続税対策になっていない場合も多く見られます。

今日はそんな不動産を使った相続税対策とその中でもなぜワンルームマンションが相続税対策に向いているのかを詳しく見ていきましょう。

目次

- 相続税の計算方法

- 相続財産の評価額

- 相続税の基礎控除とは?

- 相続税率ってどのくらいなの?

- 不動産は相続税の評価額が下がる

- そもそも賃貸不動産の相続評価額が下がるのはなぜ?

- なぜ中古ワンルームが相続税対策に有効なの?

- 相続税評価額は実に7分の1に圧縮

- 相続税対策に向いている中古ワンルームの特徴

- 都心の中古ワンルームは購入者のすそ野が広い

- 都心のワンルームは入居率が高い

- 都心のワンルームは管理の手間がかからない

- まとめ

相続税の計算方法

- 「相続税額=(全ての相続財産ー基礎控除額)×相続税率」

となります。

ではこの計算式を1つ1つ見ていきましょう。

相続財産の評価額

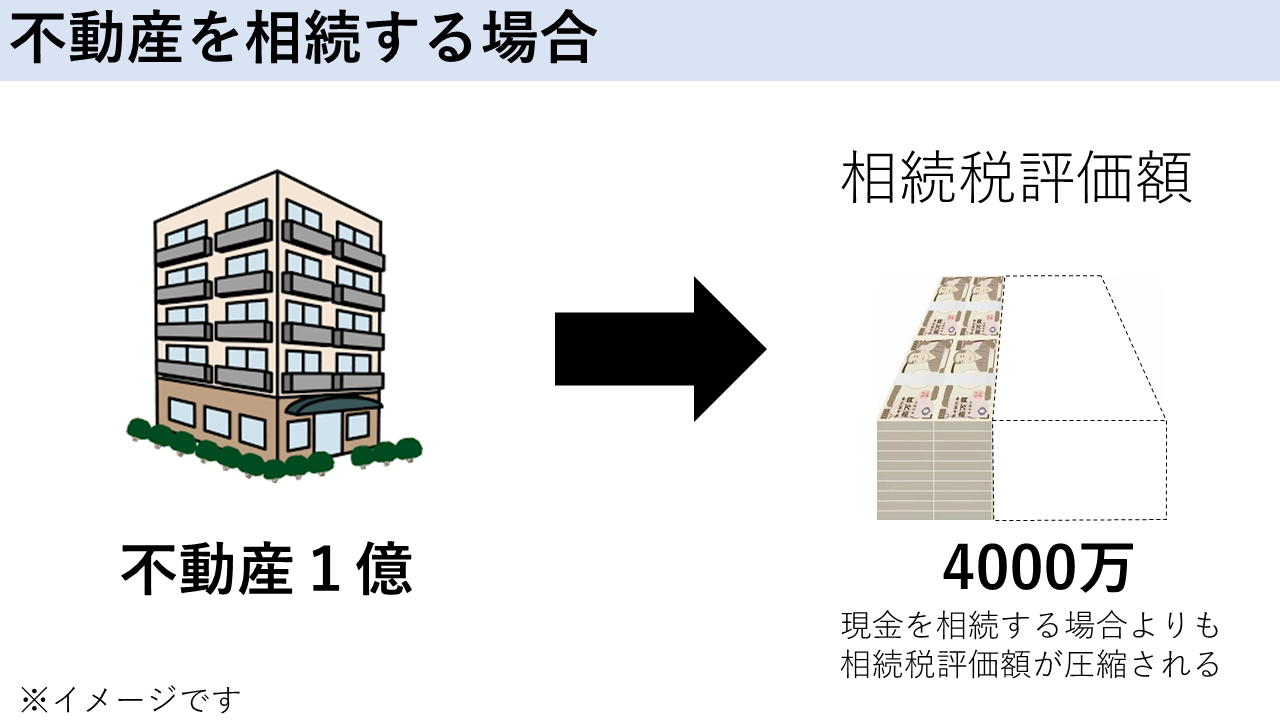

例えば現金が1憶円ある場合には、そのまま1憶円が相続財産の評価額となります。

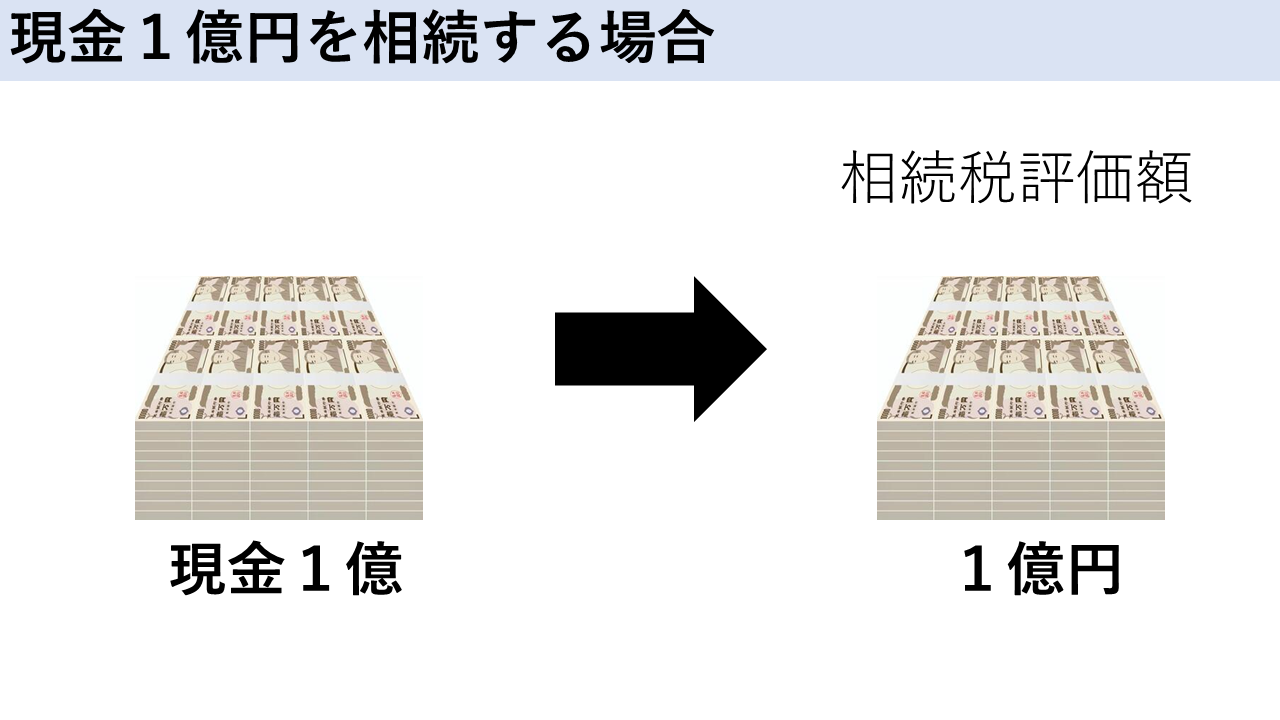

相続税の基礎控除とは?

相続税には基礎控除があります。

基礎控除とは、簡単に言えば「この金額までなら相続税はかからないよー」という上限のようなものです。

2019年3月現在の相続税の基礎控除は

【3000万円+600万×法定相続人】であります。

例えば法定相続人が2人の家庭の場合ですと

【3000万円+600万×2人=4200万円】

となります。

つまり、この家庭の場合は「4200万円以内の資産なら相続税はかからないよー」ということです。

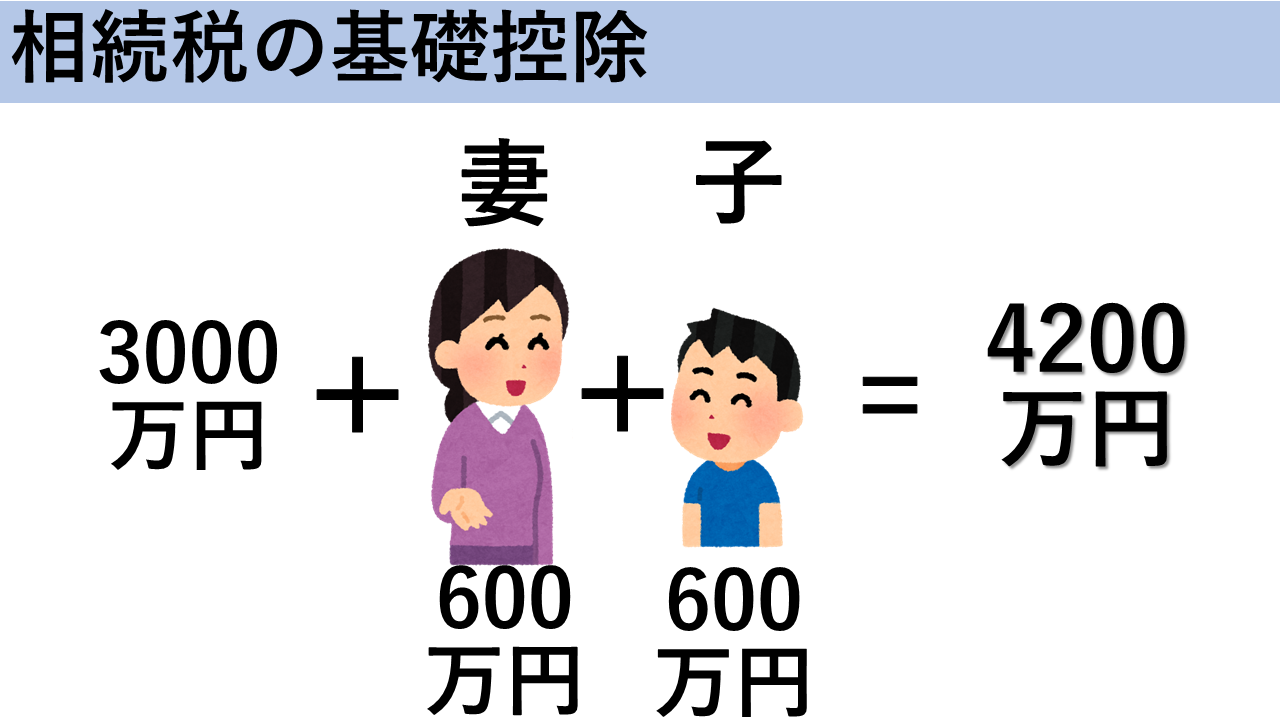

相続税率ってどのくらいなの?

以下は相続税の税率の速算表です。

例えば取得金額が4000万の相続資産ならば、

【4000万×20%ー200万=600万】

といった感じで計算します。

600万が相続税額ですね。

不動産は相続税の評価額が下がる

冒頭でもお話ししましたが、現金1憶円の相続評価額は同じ1憶円です。

それが、不動産になると相続評価額が下がります。

土地の評価額の計算方法

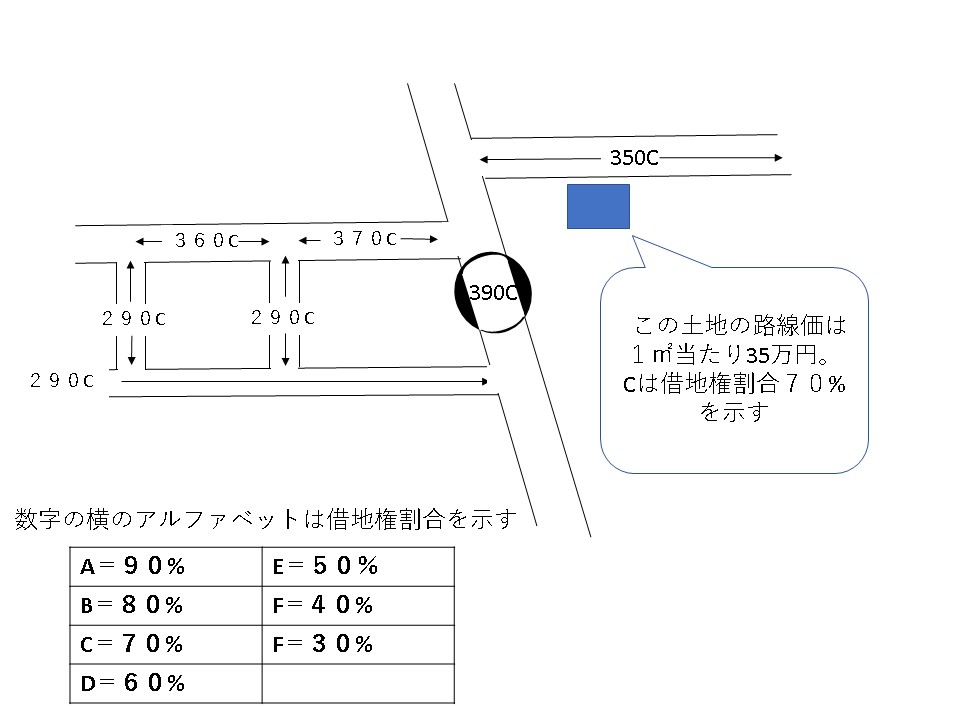

先ずはその物件の路線価を調べます。

路線価は国税庁のホームページより検索できます。

すると以下のような地図がでてきます。

この地図で、路線価の価格がわかります。

これに宅地面積を掛けてあげれば良いだけです。つまり

- 路線価×宅地面積(㎡)=相続税評価額

となります。

例えば上の図の青い部分の土地面積が100㎡だった場合。

- 35万円×100㎡=3500万円

となる訳ですね。

そもそも路線価自体が、実勢価格よりも低く設定されているのでこの時点で評価額を圧縮できる訳です。

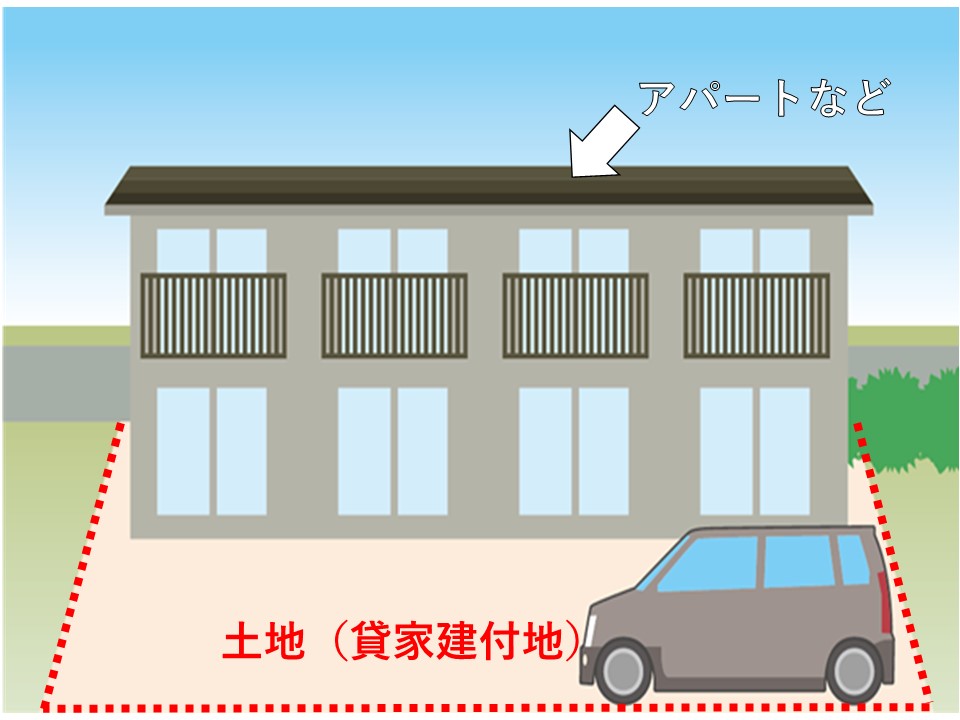

この土地がさらに賃貸アパートや賃貸マンションのように借家の目的となると、貸家建付地になり、さらにその評価が下がります。

同じ土地でも貸家建付地(賃貸マンションやアパート)の場合の評価額の計算方法

- 路線価×宅地面積×(1ー借地権割合×借家権割合×賃貸割合)

※借地権割合は、上図の路線価のアルファベット部分のパーセンテージです。

※借家権割合は基本的に30%です(一部40%も)

※賃貸割合は以下の内容を参考にしてください。

賃貸割合は、賃貸に供されている住戸の「戸数」で計算するのではなく、「専有部分の床面積」で算出します。

「課税時期に賃貸されている専有部分の床面積÷家屋の専有部分の床面積の合計」という計算式です。

アパートの10室中8室が埋まっている場合、賃貸割合は8/10ではなく、空室となっている部屋の専有部分の床面積の割合によって変わります。

ファミリータイプとシングルタイプが混在する物件では、シングル向けよりも、ファミリータイプが埋まっている方が有利です。

たとえば、20㎡の部屋8つ、30㎡の部屋を2つ持っていて、20㎡の部屋が2つ空いている場合の賃貸割合をみてみましょう。

「(20×6+30×2)÷(20×8+30×2)」から1/6です。

相続実務アカデミーより。

例えば、上図の100㎡の土地が賃貸アパートの貸家建付地で満室だったとしましょう。

そうなった場合の評価額は

- 35万円×100㎡×(1-70%×30%×100%)

3500万円×(1-0.7×0.3×1)

つまり

3500万円×0.79

=2765万円

これが貸家建付地の評価額となります。

先ほどの3500万よりもさらに評価額が下がっているのがわかりますね。

建物の評価額の計算方法

- 固定資産税評価額×倍率(1.0)=建物評価額

という計算式です。

固定資産税評価額は概ね、建築費の60%程度となることがほとんどです。

よってこの時点で既に購入時の金額よりもはるかに評価額が下がることが分かります。

貸家(賃貸マンションやアパートなど)の建物の評価額の計算方法

- 固定資産税評価額×(1-借家権割合×賃貸割合)=貸家の建物評価額

という計算式です。

賃貸に出している不動産は、土地と同じようにさらに評価額が下がるのがわかります。

そもそも賃貸不動産の相続評価額が下がるのはなぜ?

たくさん計算式が出てきて疲れてしまいますよね。

でも、その計算方法は以外にシンプルです。

では、そもそもの疑問ですが、

「なぜ不動産(特に賃貸不動産)は評価額がそんなに下がるの?」

という疑問がでてきますよね。

もしかして価値が低いの?

損をする可能性が高いってこと?

など、心配になります。

結論から言いましょう。

不動産(特に賃貸不動産)の相続評価額が下がるのは、「換金性が低いと考えられているから」です。

特に人に貸していたりする不動産は直ぐに入居者に出て行ってもらうことも難しいですし、ある意味、所有者が自由に使えるかと言えばそうではありません。

だから、評価が低くなるのです。

ただし、「換金性が低い」というのは一般論であり、物件の立地やグレードによっては直ぐに売れてしまうような人気物件が存在するのも確かです。

そうなれば、換金性は高くなりますよね?

ただし、相続税評価額の観点から見れば、そんな好条件の物件も「貸家」としてひとくくりに見てもらえるので、相続税評価額を大幅に減額してもらえるのであります。

なぜ中古ワンルームが相続税対策に有効なの?

それは、「物件の実勢価格(定価)と相続税の評価額に圧倒的な差がでるから」の一言です。

では詳しく見ていきましょう。

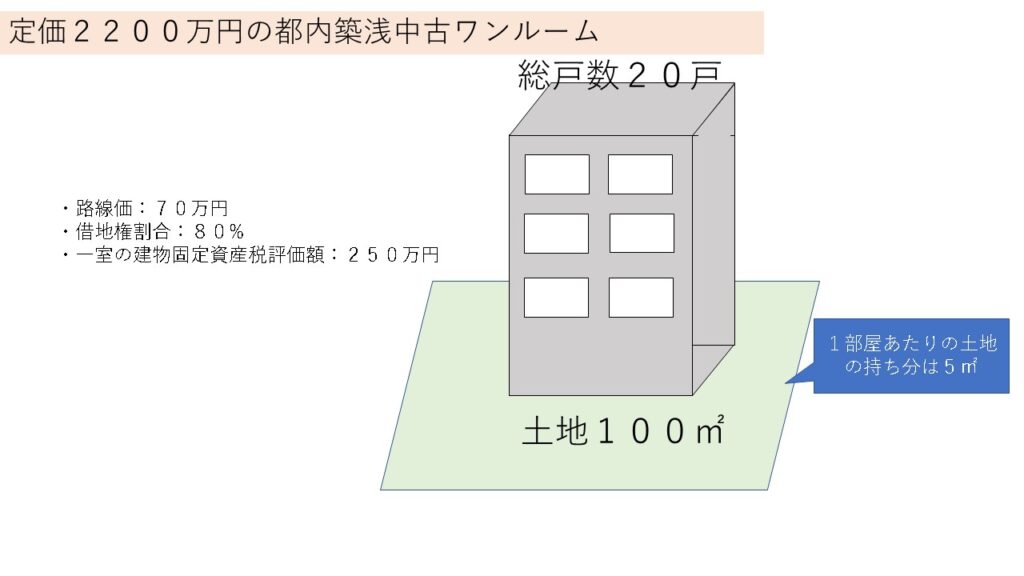

土地の持ち分が少ない

ワンルームマンション投資はマンション1部屋単位の区分所有です。

よって、一棟アパートや一棟マンションと異なり、1部屋単位で考えると、土地の持ち分も当然少なくなります。

図にするとこんな感じです。

この物件1室(賃貸中)を所有した場合

土地の相続税評価額は

70万×5㎡×(1-0.8※借地権割合×0.3※借家権割合×1)=266万

ここからさらに「小規模宅地等の特例」を使用することで評価を50%下げることができます。

266万円×50%=133万円

になります。

※「小規模宅地等の特例」による評価減は、相続人に対して自宅や事業をスムーズに継承できるように配慮したものです。

今回のような投資用区分マンションの場合は貸付事業用宅地となり、200㎡までは50%の減額を受けることができます。

建物の固定資産税評価額が低い

ワンルームは固定資産税評価額が低いです。

そもそもワンルームマンションの固定資産税は非常に安い訳ですが、【ワンルームマンション投資の固定資産税はいくら?計算方法を解説!】に記載した通りです。

その固定資産税が安いということは、固定資産税の評価額も低いということです。

建物の相続税評価額は固定資産税の評価額を基礎としますから、そもそもの固定資産税評価額が低ければ、相続税評価額も低くなるわけです。

都内の築浅中古ワンルームマンション(築20年以内の20~25㎡程度)の固定資産税評価額は200万~300万程度のものもあります。

例えば・・・

上記の図のような建物の固定資産税評価額が250万円のワンルームを所有した場合。

建物の相続税評価額は

- 250万円×(1-0.3※借家兼割合)=175万円

になります。

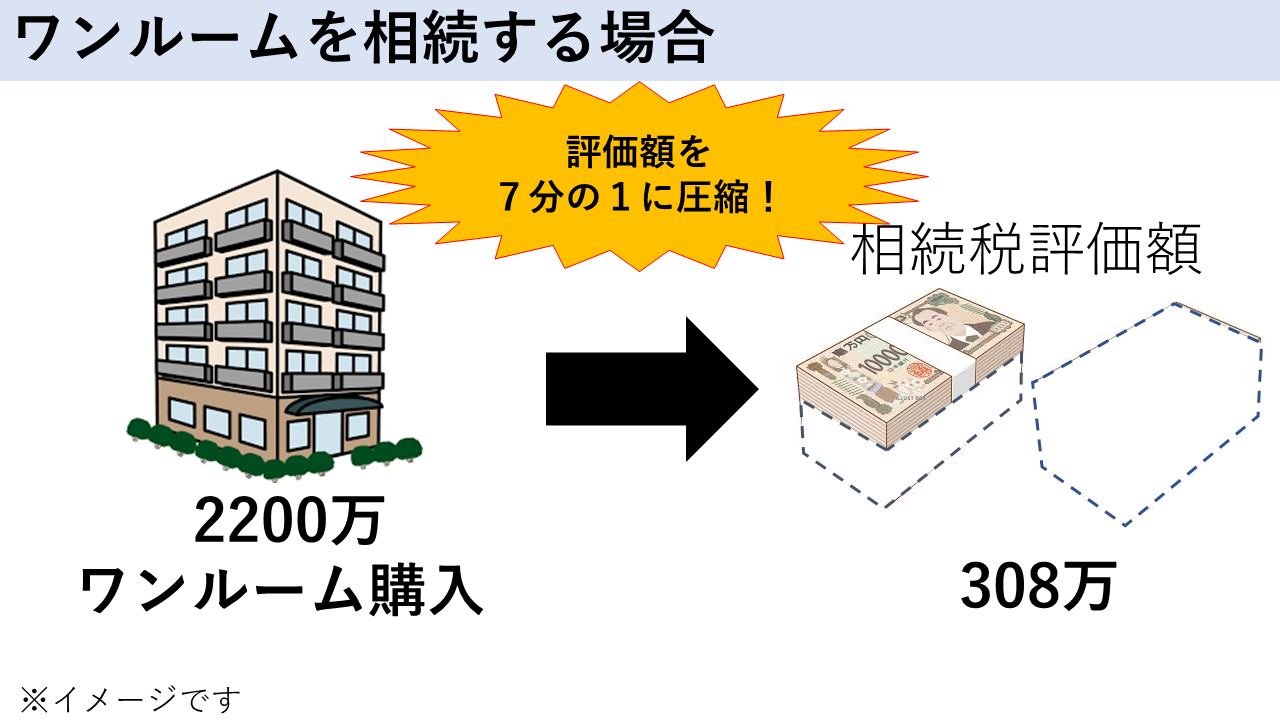

相続税評価額は実に7分の1に圧縮

分かりやすく、現金とワンルームで考えてみましょう、

例えば、現金で2200万円保有していたとします。

それをそのまま相続すると、当然相続税の評価額はそのまま2200万円です。

では、仮に上記の図のような都内の築浅ワンルームを2200万円の現金で購入した場合その相続税評価額は、

土地=133万円

建物=175万円

合計=308万円

となります。

つまり、「評価額が2200万円が308万円に圧縮された」ということですね。

実に圧縮率は7分の1にも及びます。

もちろん物件の条件や立地によっても圧縮率は異なりますが、基本的な考え方は同じです。

都心の築浅中古ワンルームは

「土地の持ち分が少なく、尚且つ建物の固定資産税評価額も低い」

しかし

「都心であるが故に流動性が高く、取引も活発である為資産価値が落ちずらく安定した価格で取引されている」

為にそのギャップが非常に大きいのです。

そのギャップの大きさこそが、相続税評価額の圧縮につながっているのです。

相続税対策に向いている中古ワンルームの特徴

東京都の単身者人口は増加の一途を辿っています。

※【単身者人口が爆増!?都内の単身者人口とワンルームマンション供給戸数】

また、その単身世帯増加に対して、都内ではワンルームマンション規制によってワンルームの建築が制限されています。

そんなワンルームを取り巻く背景の中で、相続税対策に向いている中古ワンルームマンションの特徴を2つ挙げます。

2000年から2007年に建築されたペンシル型の中古ワンルームマンション

ペンシルマンションとは、狭い土地に建築された細長い建物のことです。

1フロアに2~4部屋程度で、9~14階建ての物件が該当します。

狭い土地に高い建物が建築されると、1部屋あたりの土地の持ち分が少なくなります。

土地の持ち分が少なければ、その分土地の相続税評価額も小さくなります。

都心の好立地の中古ワンルーム

これは、言わずもがなですが、東京23区の都心で物件を所有すべきです。

利回りの高さではなく、「価値の落ちにくさ」を軸として物件を所有しましょう。

そもそもの相続税対策は、「今ある資産を、いかに減らすことなく次の世代へ受け継ぐか?」というのが本来の考え方です。

値上がりを狙ったタワーマンション投資や、利回りを重視した地方一棟アパートで失敗してしまう方が多いのは、相続税対策の本体の目的を見失っているからであります。

都心の中古ワンルームは購入者のすそ野が広い

都心の築浅中古ワンルームは立地にもよりますが、1500~3000万程度で取引されています。

タワーマンションや一棟アパートと違って価格が安いのです。

しかも、購入する層は一般的な会社員やサラリーマンがほとんどなので、ある程度の属性と与信があればだれでも購入可能です。

それに比べて、

スルガ銀行が無き今、一棟アパートや一棟マンションは通常の属性のサラリーマンが購入することはかなり厳しくなっています。

限られた人しか買えないとなれば、当然に物件価格は下落します。

そもそも、相続税を不動産で圧縮できたとしても、不動産価格や価値そのものがそれ以上に下落してしまっては何の意味もありません。

だからこそ、比較的誰でも買える(購入者のすそ野が広い)中古ワンルームがおすすめなのです。

都心のワンルームは入居率が高い

都心のワンルームの利回りは決して高くありません。

しかし、その分入居率は非常に安定しており、高い入居率を確保することができます。

※ワンルームの需要、またこの先のワンルーム市況については以下の記事をお読みください。

【まとめ】ワンルームマンション投資に関するよくある質問と回答

いくら高い利回りであっても、実際に入居が付かなければ何の意味もありません。

そもそも賃貸経営は入居者がいることが前提での投資になりますので、机上の数字や利回りに惑わされてはいけません。

※ワンルーム以外がなぜ不動産投資でお勧めできないのかは以下の記事にまとめてあります。

【まとめ】危険な不動産投資とワンルームマンション投資で失敗する物件の特徴

都心のワンルームは管理の手間がかからない

基本的に区分マンションは賃貸管理のほとんどを管理会社に委託します。

そもそも購入者がサラリーマンや公務員の方ばかりなので、大家としてのノウハウも有るはずがありません。

面倒な管理は全て管理会社に任せる方が多いので、区分のワンルームは大家として特にやることもありません。

- 賃貸管理は賃貸管理会社に

- 建物管理は建物管理会社に

委託します。

不動産を相続する場合には、相続を受ける側のことも考えなければなりません。

例えば、自宅の土地に一棟アパートを建築し、それを自主管理などしている場合には、その大家としてのノウハウも相続人に引き継がなければならないのです。

全くの素人の方が、急に不動産の相続をうけ、その物件を上手に管理・運営していけるか?

と考えれば、それがいかに難しいものか理解できるのではないでしょうか。

それであれば、管理などが全てワンセットになった都心のワンルームを相続するほうが、はるかに相続人も楽だと言えます。

まとめ

不動産投資は相続税対策には非常に有効です。

しかし、相続税対策として一時的に相続税評価額を圧縮できたとしても、そもそもの不動産価値がそれ以上に下落してしまうような物件であっては元も子もありません。

一棟マンション・一棟アパート・区分ワンルーム・タワーマンション・戸建てなど様々な収益物件があります。

大きな値上がりや・高い利回りを求めるあまり、本来の相続税対策の目的を見失わないように注意しなければなりません。