はじめに団体信用生命保険

団体信用生命保険

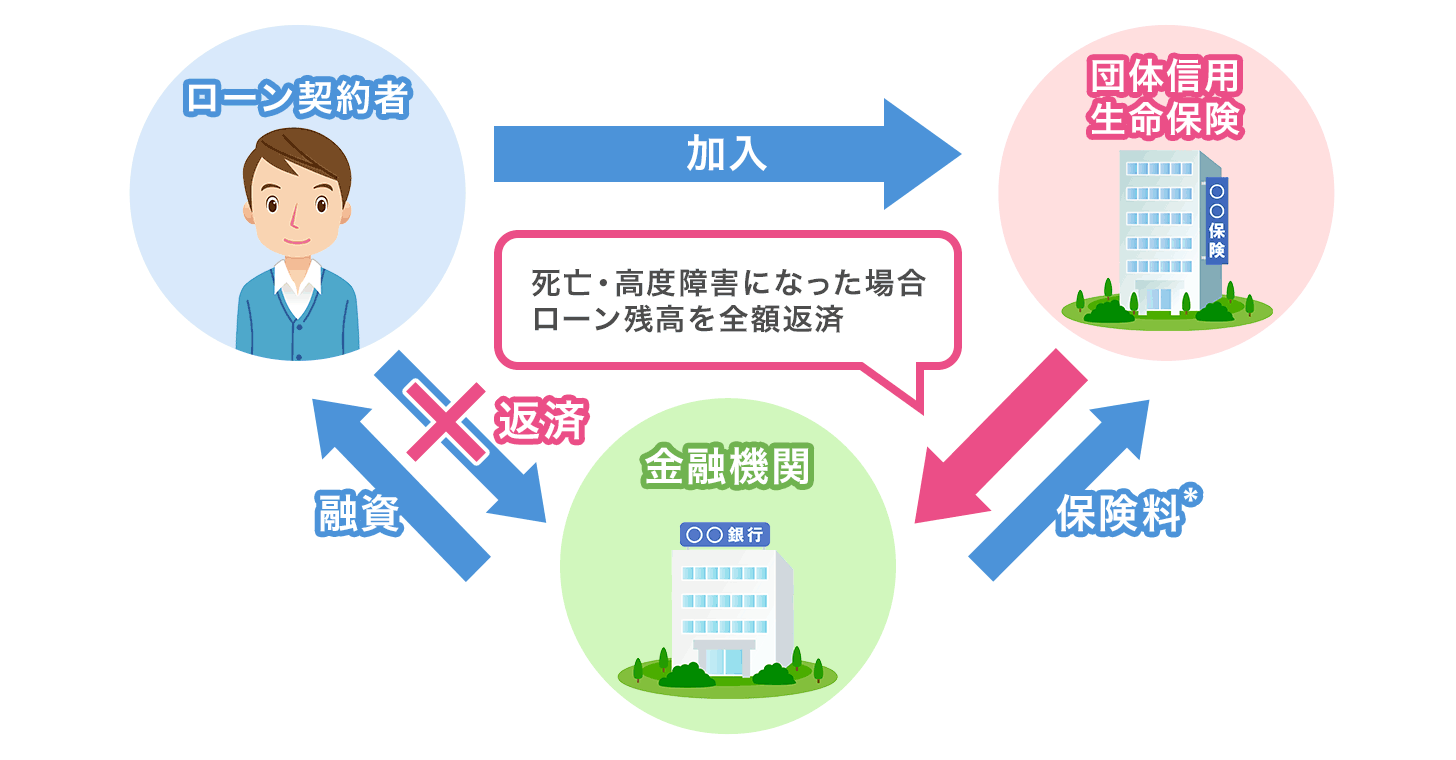

団体信用生命保険(以下、団信)とは、住宅ローン返済期間中にローン契約者が死亡または高度障害状態に陥ってしまった場合、残りの住宅ローンを保険金により返済する住宅ローン専用の保障制度です。 住宅ローンは10年、20年と一般的に長期間にわたり返済していくものです。収入の担い手であるローン契約者に万が一のことが起きた場合、一般の生命保険は家族の生活費などはまかなえますが住宅ローンはまかなえないため、

続きを読む(団信

団信

→団体信用生命保険のこと

続きを読む)の基本からみていきましょう。

不動産は、多くの方は金融機関から借入れをした上で購入をします。ローンを組む際に多くの金融機関で融資の条件にしているのが、団体信用生命保険

団体信用生命保険

団体信用生命保険(以下、団信)とは、住宅ローン返済期間中にローン契約者が死亡または高度障害状態に陥ってしまった場合、残りの住宅ローンを保険金により返済する住宅ローン専用の保障制度です。 住宅ローンは10年、20年と一般的に長期間にわたり返済していくものです。収入の担い手であるローン契約者に万が一のことが起きた場合、一般の生命保険は家族の生活費などはまかなえますが住宅ローンはまかなえないため、

続きを読む(団信

団信

→団体信用生命保険のこと

続きを読む)への加入です。

一般的に「保険に入る」ときには、加入者自らが毎月保険料を支払うものですが、不動産投資ローンを組む際、金融機関が団体信用生命保険

団体信用生命保険

団体信用生命保険(以下、団信)とは、住宅ローン返済期間中にローン契約者が死亡または高度障害状態に陥ってしまった場合、残りの住宅ローンを保険金により返済する住宅ローン専用の保障制度です。 住宅ローンは10年、20年と一般的に長期間にわたり返済していくものです。収入の担い手であるローン契約者に万が一のことが起きた場合、一般の生命保険は家族の生活費などはまかなえますが住宅ローンはまかなえないため、

続きを読む料を保険会社に支払う形をとなります。そのため多くの場合、ローンを組む本人は、保険料の支払いを特別に意識する必要はありません(金融機関によって、加入者が支払う場合もあります)。

なお、死亡時や高度障害状態になった時に住宅ローンが完済状態となる団体信用生命保険には、金融機関が保険料を負担する形で、つまり借入れ金額や金利に追加で保険料が上乗せされることなく、団体信用生命保険に加入することが可能な場合もあります。

また、「がん団信

がん団信

がん団信とは、特約付き団信(団体信用生命保険)の一種であり、がんと診断された際に残りの住宅ローンの返済を免除(一部免除)する特約を付けた団信のことです。 団信の目的は死亡や障害により住宅ローンの返済が不可能になった場合に備えるため、というものであり、この特約はその範囲を広げ、生活が激変するリスクがあるがんも含める、と考えればわかりやすいでしょう。 この特約で支払いが行われる条件は一般

続きを読む」など加入する団信の種類や、借入れを行う金融機関によっては、保険料をプラスで支払う場合が発生します(支払い方法として、ローンの返済金利に保険料分を金利として上乗せして支払うような団信もあります)。

団体信用生命保険って何でしょうか?

ワンルームマンション経営をするにあたって、ほとんどの方が金融機関から借り入れをしますが、その借り入れ、つまりローンを組む際に加入する生命保険のことです。

その保険に加入することで、下記のような状態になった時にローン残債が全て保険で賄われるのです。※保険会社にもより差異あり。(下記はNKSJひまわり生命の場合)

団体信用生命保険が適用される場合(事例)

・死亡

・高度障害(下記1~8の事例に当てはまった場合)

1、両眼の視力を全く永久に失ったもの

2、言語またはそしゃくの機能を永久に全く失ったもの。

3、中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの。

4、両上肢とも、手関節以上で失ったか、またはその用を全く永久に失ったもの。

5、両下肢とも、足関節以上で失ったか、またはその用を全く永久に失ったもの。

6、1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの。

7、1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの。

8、胸腹部臓器に著しい障害を残し、終身常に介護を要するもの。

団体信用生命保険が適用になると、ローンは全て保険で完済されて、物件は無借金状態になります。

その物件は、当事者が死亡してしまった場合には、残された遺族へ相続。高度障害の場合は所有権はそのままです。

「マンション経営をする」=「生命保険に加入する」

ただし、あくまで、「死亡時」「高度障害時」に適用される訳で、それ以外のちょっとした入院や、病気では適用外です。

なので、生命保険のすべてをマンションで賄うのはリスクが大きいので、医療保険などに関しては、別途加入していただくのがより安心ですね。

日本はアメリカに次いで世界第二位の生命保険大国と言われております。

みなさんの知り合いでも生命保険に加入していない人を探す方が難しいんじゃないでしょうか?

生命保険はライフプランや、ライフスタイルによって必要保証額は変化します。

つまり、ライフイベントごとの見直しが大切になってくるわけですね。

民間の生命保険料をマンション経営でコストカット

マンション経営を始めると、必然的に生命保険のコストカットになりますので、効率の良い生命保険をお探しの方は、マンション経営で必要保証額を賄うのも一つの手段ですね。

不幸なお話しですが、私のお客様で、この10年の間に何人かこの生命保険が適用になった方がいらっしゃいましたが、上記の通り本当に無借金状態になり、残された奥様やご兄弟にしっかりと相続されております。

ご自身の資産運用としてのマンション経営でもありますが、見方を変えると、残されたご家族を守るための資産にもなるのです。