2025年現在において

都心部の中古ワンルームマンション投資の利回りは3%後半〜4%程度のものがほとんどです。

アパートなどに比べると、利回りが低いという声もありますが、あくまでこれは現金での購入時の利回り目線となります。

私は両方投資していますが、アパートよりも全然固い投資だと思います。

では、そもそもワンルームマンション投資の「完済利回り」とは?

【計算式】

ローン完済後に得られる家賃収入➗ローン完済するために使った総額資金🟰完済利回り

ワンルームマンション投資をする際には、多くの方は銀行からローンを組んで物件を購入しますので、

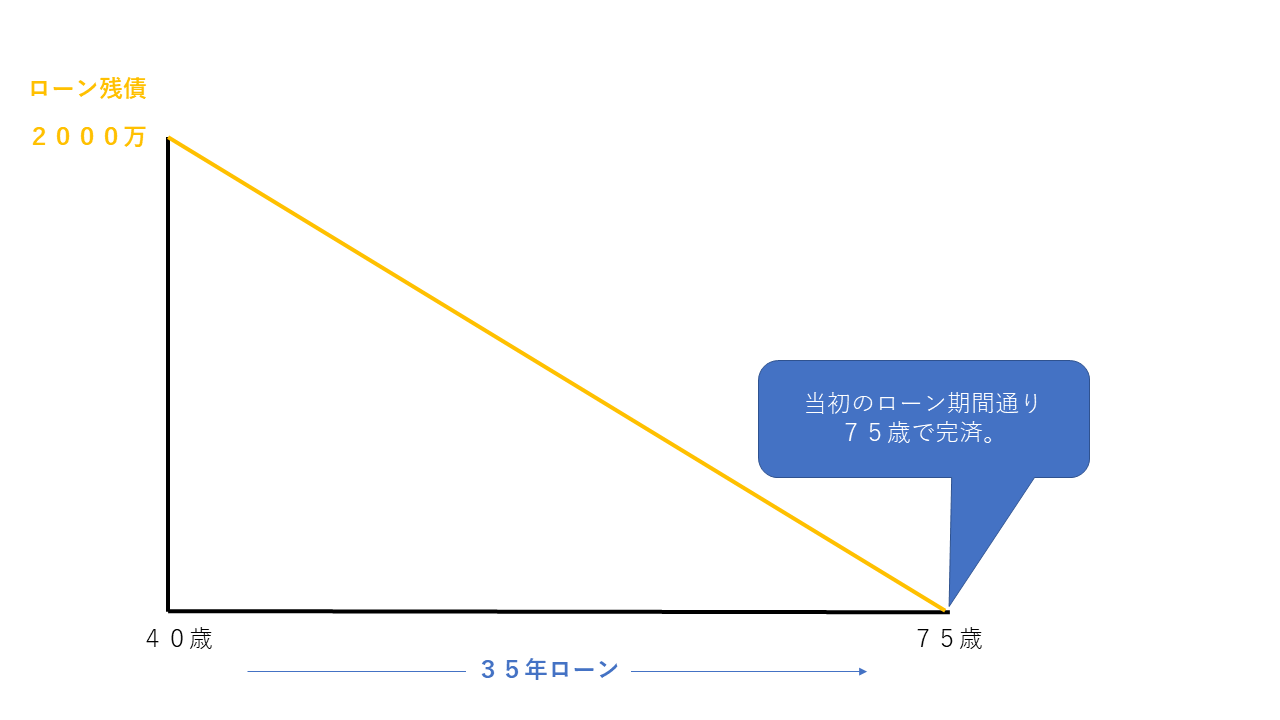

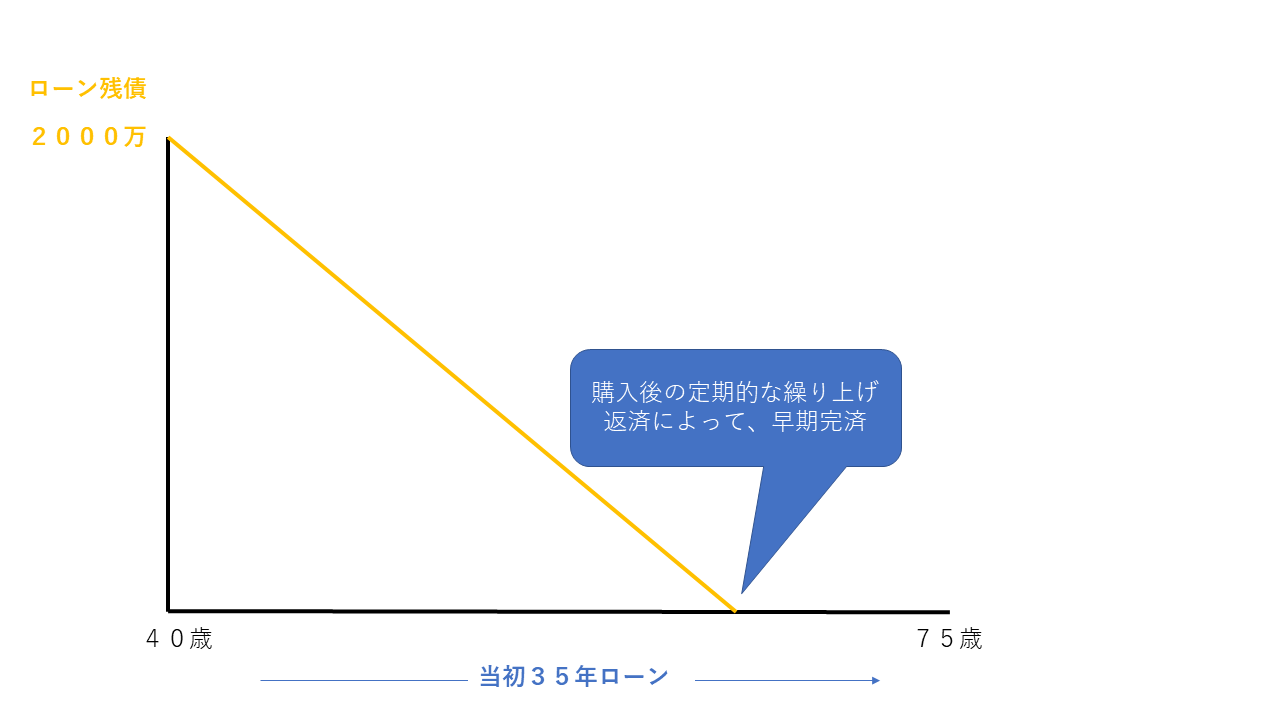

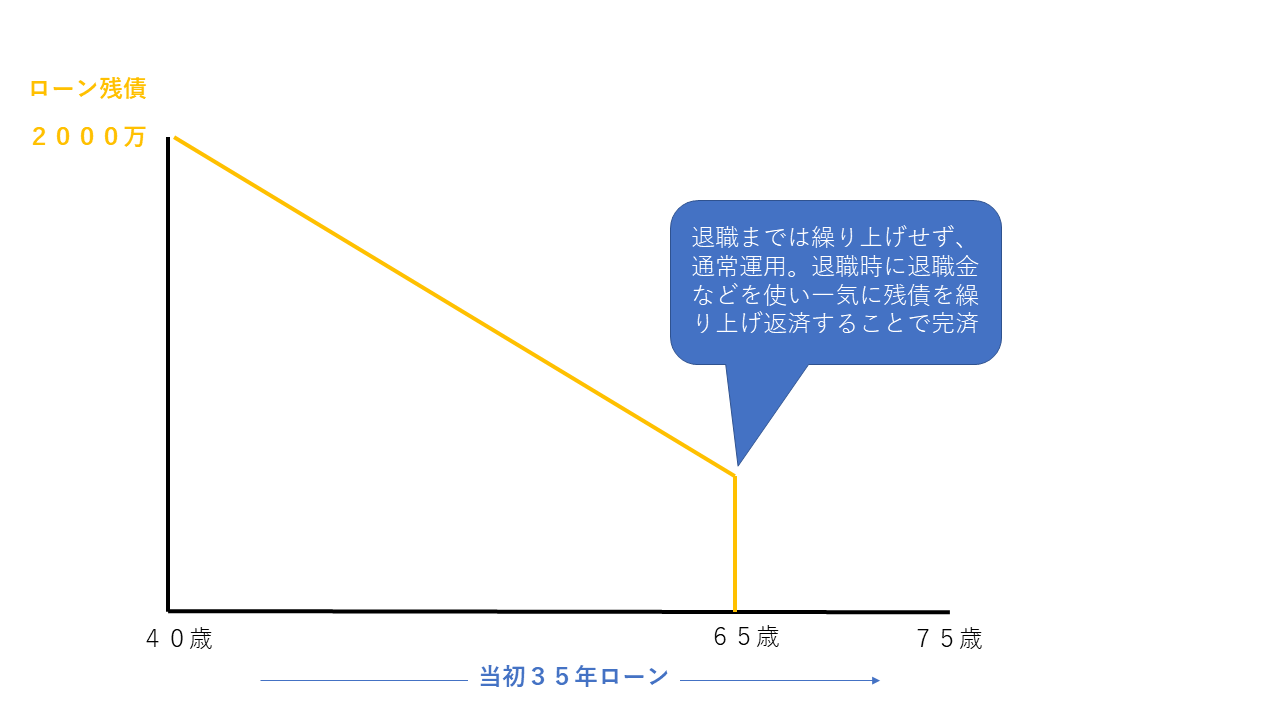

ローンを組んで、その後に完済に向けた物件の持ち方は大きく分けて以下の3パターンです。

1,ローン期間は家賃で返済をメインに保有し続け、ローン完済を待つ

2,コツコツ繰り上げ返済を定期的に行い、早期完済する

3,一定の年齢(退職金や売却益など)で一気に残債に繰り上げ返済し早期完済する

上記のような場合において、

例えば、年間手取り家賃が約96万円ほど見込める2500万の中古ワンルームを所有し、毎月の収支と税金を支払ったとします。

今回は➖1万円のCFと固定資産税5万円と仮定します。

※還付金、家賃上下落、管理修繕費、金利の変動などは話を分かりやすくするため加味しない

多くの方は84歳まで待つというのは少ないと思いますので、

区切りとして、65歳までに繰り上げ返済や、他の物件での売却益での補填、退職金などで一括完済を目指すとします。

そうなると、40歳でスタートした場合、運用期間が仮に25年の場合、96万の満額家賃を得るために使った金額はCFー240万+税金約100万+65歳時点の残債は870万とすると合計約1210万

96万➗1210万🟰7.93%となり、これが完済利回りという考え方になります。

この完済利回りの考え方でいくと、退職時にローンが少なければ少ないほど、そしてそれまでに支出したお金が少なければ少ないほど完済利回りは高くなりますので、一般的なローン年数35年で考えた際に出来るだけ早くから始めることで、退職時のローン残債は必然的に少なくなります

なので出来るだけ早いうちからワンルーム投資をはじめることで、自己資金を使わずに、時間をかけてローン残債を家賃収入で削っていき、他人資本(入居者からの家賃)でローンを完済することができるのです。

退職までの期間が短いと、ローン残債の減りもその分遅くなりますから早く始めるに越したことは無いのです。

まずは1部屋購入後、数年間は様子を見て新たな物件を購入を検討したい。

このような考え方もお気持ちはよくわかります。

しかしながら、この考え方はあまり効率がいいとは言えません。

理由は先述したいかに早い段階で物件を所有することができるか?

が「高い完済利回り」を実現するための必要条件となります。

購入時期が後になればなるほど完済利回りは低くなります。

また、1件完済した程度ですと年間の家賃収入は100万程度ですから年金の足しになるとはいえ、それだけで生活できるほどの金額ではありませんので、

退職後の生活に向けていくら不労所得をつくるか?

は人それぞれのライフプランによってことなりますので、セカンドライフの老後資金から逆算した上でマンションの購入個数を決めるのが最も合理的です。

要は戸数が決まれば後はいかに早い段階で複数の物件を取得するかが重要と言えます。

またローンを組みたくない!という人は現金を貯めて一括で物件を購入するという選択肢もあります。

シンプルですし、精神的な負担は少ないとは思いますが、

結局退職時に年間80万の家賃収入の取れる物件を2000万で購入するわけですから「利回り」でいえば96万÷2500万=3.84%となります。

倍ちかく違うことになりますね。

よく金利を払うのが勿体無いから現金がいいのでは?

などとお客様から質問をいただきますが、確かに現金にも運用のメリットはありますが、

それではよほど現金に余裕がない限り、スケール化もしませんので、せいぜい1件2件ではないでしょうか。

しかし上記のように40歳からローンを組んでレバレッジを活用することによって、複数物件に投資が可能となり、結果として半分以上は他人資本で返済がされて、65歳には完済することができるということが目指せるわけです。

これをさらにレバレッジをかけることでより効率的に運用ができます。

退職金の運用先として

「ワンルーム投資で年金対策する」という目的で物件を所有する場合、退職金の運用先としては多いのではないかと思います。

購入する年齢にもよりますが、30代などの若いうちから投資できる方は10%近くの完済利回りの見込める投資先を現役の時から準備する、というイメージです。

金融機関などにも退職金の運用プランは多くありますが、これほどの利回りを安定して安定的に期待できる投資先はないと思います。

加えて余裕ができた際に繰り上げ返済を定期的に行えば、退職を待たずに給与所得以外の不動産所得を現役段階からつくっていくことが可能となります

ワンルームマンション投資における完済利回りの考え方は不動産のゴール設定において一つ重要な考え方になります。

とにかく、早い段階でローンを組むことが大切になります。

入居者から取れる家賃で、ローンを返済することが最大のポイントとなりますので、タイムレバレッジで時間を味方につけて上手に投資してくことが大切です。