- 更新日:2024年3月28日

- 公開日:2018年1月22日

ワンルームマンション投資(不動産投資)で売却益が出た際に税金がいくらかかるのか?またその考え方や具体的な計算方法を実例に基づいて詳しく解説していこうと思います。

目次

- 投資用マンション売却にかかる税金

- 物件所有期間に要注意

- 譲渡所得の計算実例

- 譲渡所得税・住民税の計算実例

- 投資マンション売却後の確定申告は忘れずに

- 消費税が必要になる場合があるので注意

- まとめ(物件売却時のポイント)

投資用マンション売却にかかる税金

投資用のワンルームマンション売却には多くの税金がかかります。

1つづつ見ていきましょう。

印紙税

投資マンションを売買する際に、売買契約書に印紙を貼って印紙税を納めなければなりません。

印紙税は売買する不動産の金額によって異なるので、以下の図を参考にして下さい。

※国税庁より

登録免許税

抵当権抹消登記を行うために登録免許税が必要になります。

これは1つの不動産につき1000円となります。

ここで注意しなければならないのは、土地と建物で不動産が2つ存在することです。

つまり、マンション1部屋の抵当権抹消登記を行う場合は、土地1000円+建物1000円で合計2000の登録免許税が必要になります。

また、見た目上の土地は1つであったとしても登記簿上は複数の筆に分かれた土地の上にマンションがたっている場合はその土地の筆数×1000円の登録免許税が必要になるという仕組みです。

仲介手数料に対する消費税

マンションを仲介などを通して売却した際には仲介手数料が発生します。

その仲介手数料には消費税がかかります。

例えば2000万の投資用マンションを仲介で売却した際の手数料は

2000万×3%+6万+消費税=72.6万(消費税6.6万込み)

という計算になります。

仲介手数料の詳細は以下のページでご説明してます。

※また、投資マンション売却に際して、課税事業者となった場合には建物価格に対しての消費税を納めなければならない場合がありますので、注意してください。こちらに関しては本記事後半で詳しく記載しております。

譲渡所得税・住民税

投資マンションを売却した際に利益(キャピタルゲイン)がでると、その利益が「譲渡所得」の課税対象となり「所得税・住民税」がかかります。

譲渡所得税・住民税の計算はこちら

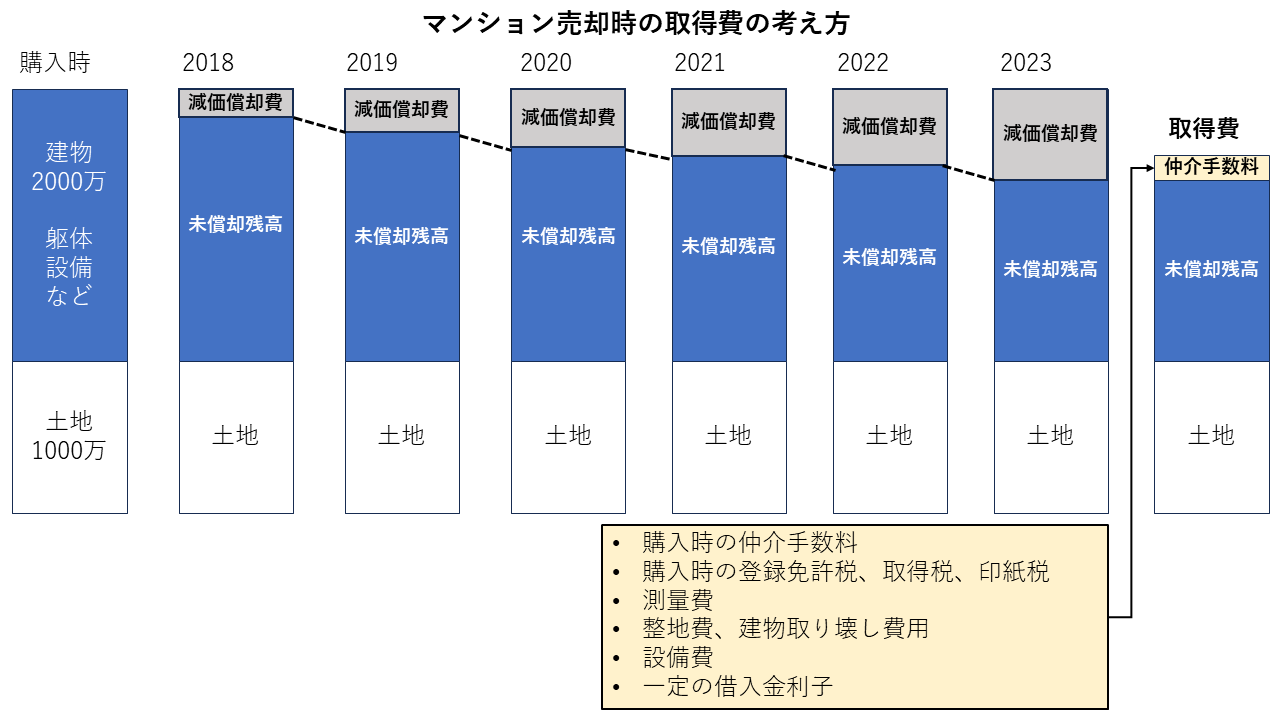

取得費用とは?

取得費用とは、投資マンションを購入した時の購入代金、仲介手数料、登記費用、購入後に手を加えた内装設備費のことをいいます。

ただし、取得費用は、当初の物件購入価格ではありませんので注意しましょう。

不動産の建物は時間の経過とともに価値が下がっていく考えられます。

つまり価値の値下がり分=減価償却という訳です。

当初の物件購入価格ー保有期間中の減価償却=取得費用

という計算式になります。

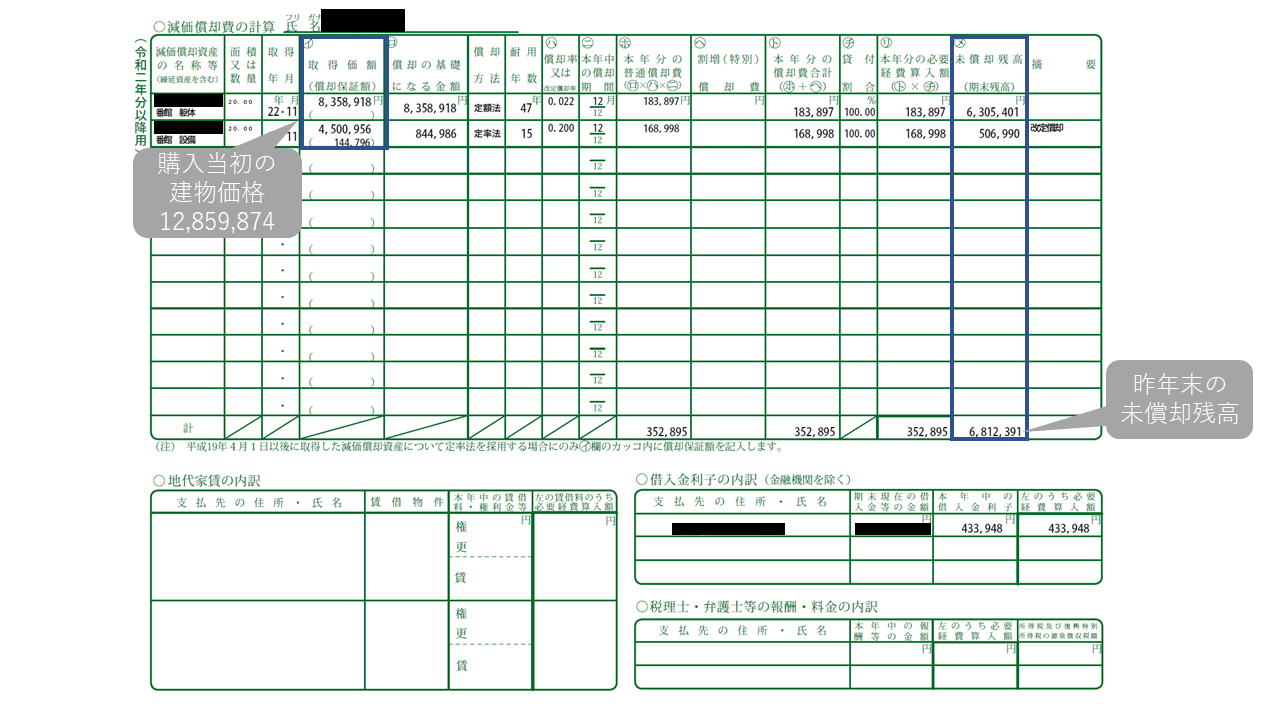

取得費の分かりやすいイメージは以下の通り。

不動産の減価償却費は毎年皆さんの行っている確定申告の「不動産収支内訳書」から計算します。

上記の場合だと、

- マンションの当初の建物価格が12,859,874円

- マンションの減価償却の残り(未償却残高)が6,812,391円

となります。

この減価償却の残り(未償却残高)に土地の価格を足すと、取得費用が計算できる仕組みです。

この物件を購入してから、去年末までで

12,859,874円-6.812,391円=6,047,483円減価償却したということになります。

譲渡費用とは?

譲渡費用とは投資マンションを売却するために直接かかった費用のことです。

譲渡費用には主に以下のような費用が含まれます。

- (1)土地や建物を売るために支払った仲介手数料

- (2)印紙税で売主が負担したもの

- (3)貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

- (4)土地などを売るためにその上の建物を取り壊したときの取壊し費用とその建物の損失額

- (5)既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金これは、土地などを売る契約をした後、その土地などをより高い価額で他に売却するために既契約者との契約解除に伴い支出した違約金のことです。

- (6)借地権を売るときに地主の承諾をもらうために支払った名義書換料など

物件所有期間に要注意

投資用ワンルームマンションを売却する際には、所有期間に注意してください。

個人で物件を所有している場合は、所有期間が5年以上か5年未満かで税率が大きく異なります。

5年以上を「長期」、5年未満を「短期」と考えます。

なんと、税金が倍(約20%と約40%)も違うんですね。

なので、物件を売却する際には5年以上なのか5年未満なのかに注意しなければならないわけです。

では、物件購入日からちょうど5年経過したから長期になるかと言えば、実はそうではありません。

ここにも注意が必要ですね。

所有期間は「譲渡(売却)した年の1月1日時点でその物件を何年持っているのか?」で計算されます。

分かりやすく言うと以下のようなイメージです。

例えば、2013年の8月1日に物件を取得したとしましょう。

通常そこから5年間と考えると2018年の8月1日になりますよね?

ただし、先ほども言ったように、短期譲渡、長期譲渡の決定される日にちは2018年8月1日ではありません。

つまり、「売却した年の1月1日時点で、購入(取得日)から5年経過しているかどうか?」で決まります。

なので、実際の物件購入日からちょうど5年間物件を所有していたとしても、その時点で売却すると「短期譲渡所得」に当てはまることになります。

分かりやすく言うと、物件を購入後にお正月を6回迎えれば長期譲渡所得、迎える前であれば短期譲渡所得となります。

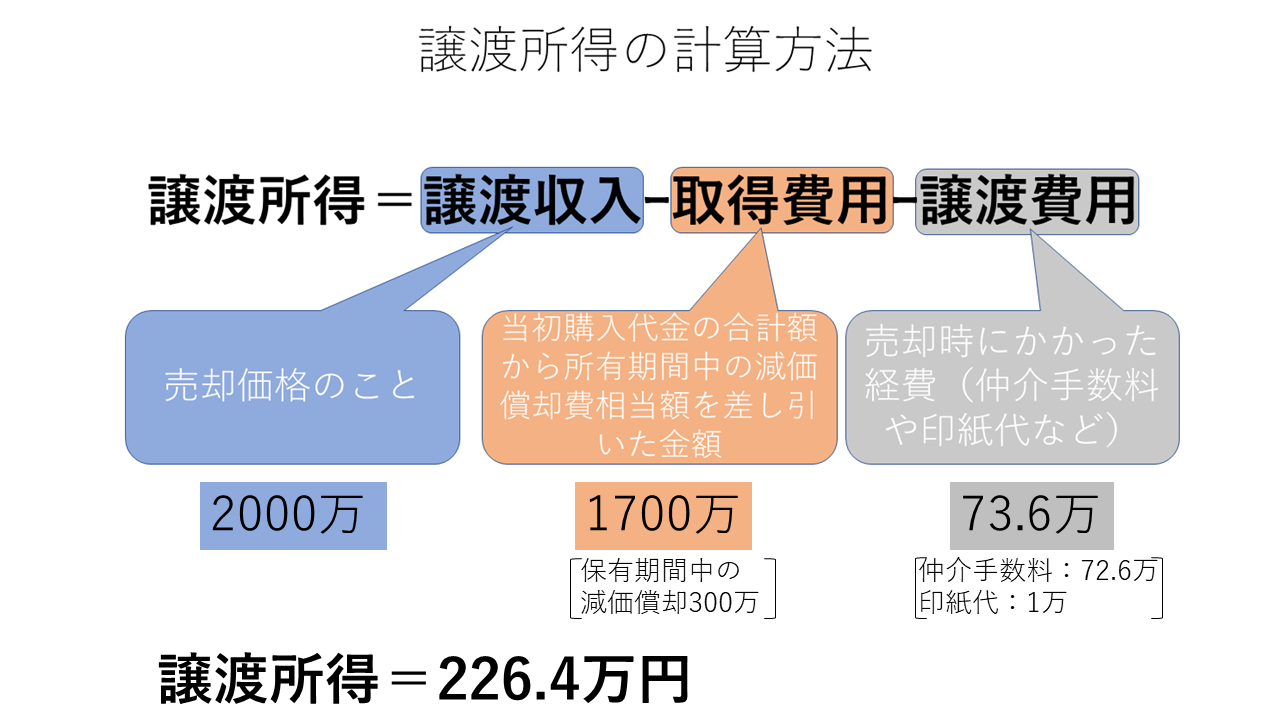

譲渡所得の計算実例

よくある勘違いとして、例えば、10年前に2000万円のワンルームマンションを購入して、今年同じ2000万円で物件が売却できたとしましょう。

同じ値段で、別に値段が上昇したわけでもないから、税金なんてかからないんじゃないの?という意見です。

たしかにイメージ的にはそうですよね。

でも実は違います。

物件を売却した際の所得は「譲渡所得」に分類されます。

計算式は以下の通りです。

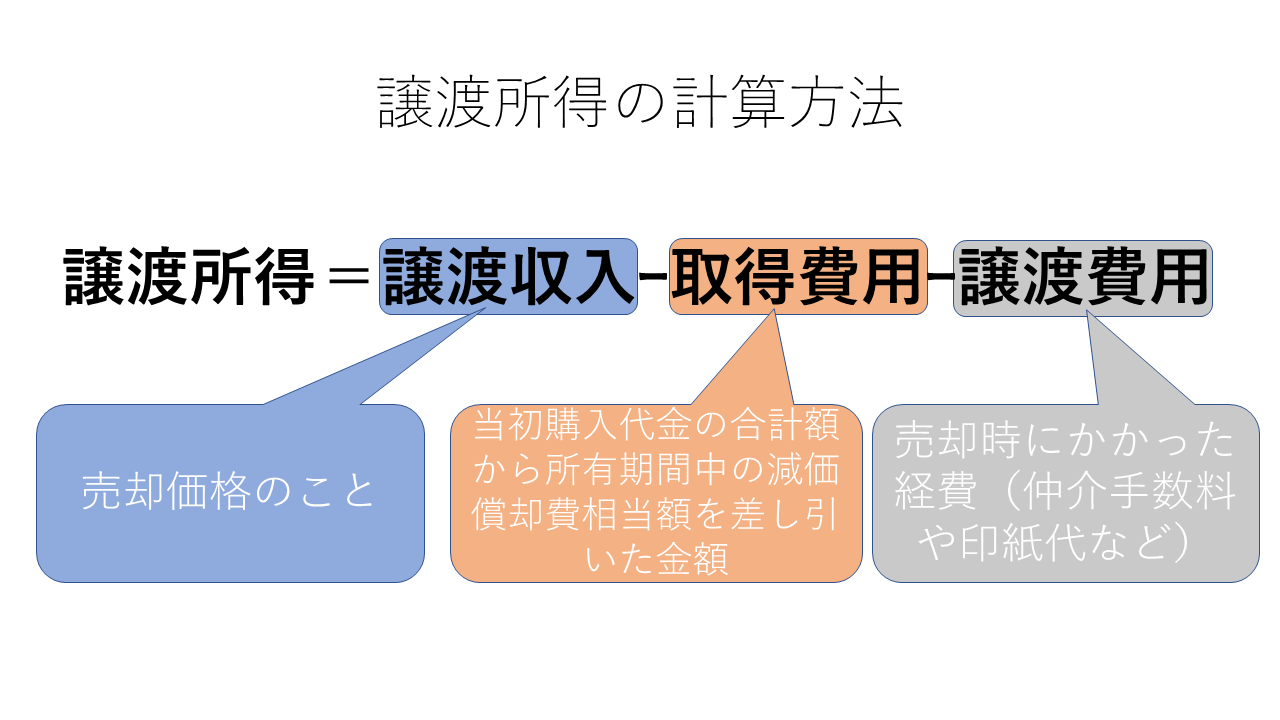

- 「譲渡所得」=「譲渡収入(売却代金)」ー「取得費用」ー「譲渡費用」

「売却代金」は2000万で売却したならば、そのまま2000万円です。

「取得費用」とは、物件を当初購入した金額から減価償却を差し引いた金額です。

先ほど冒頭で説明した通り、建物は購入して年数が経過するごとに減価償却していくと考えられるので、その経過年数の減価償却分を差し引いた金額を記載しなければなりません。

例えば10年間での建物の減価償却費が300万円と仮定した場合。

2000万(土地+建物)ー300万(減価償却分)=1700万

が取得費用となります。

「譲渡費用」とは、物件売却にかかった諸費用関係の金額のことですね。

仲介での売却であれば、仲介会社に仲介手数料を支払わなければなりませんので、そういった費用です。

また、売買契約書に貼る印紙代も譲渡費用として計上できます。

ただし、注意しなければならないのは、抵当権の抹消費用や金融機関への一括返済の違約金などは譲渡費用としては認められないので注意してください。

譲渡所得税・住民税の計算実例

上記の例で計算していきましょう。

10年前に2000万円で購入した物件を2000万円で売却した時の税金の計算例。

※譲渡費用内訳⇒仲介手数料72.6万円+印紙代1万円

※10年間での建物の減価償却費は300万円。

- 2000万円ー(2000万-300万の減価償却分)-73.6万円(譲渡費用)=226.4万円

となります。

譲渡所得がプラスであれば、譲渡益(キャピタルゲイン)となります。

ここがマイナスであれば譲渡損(キャピタルロス)となりますので税金はかかりません。

なので今回の場合は、この226.4万円に対して先ほどの長期譲渡所得(所有期間が10年なので)の税金を計算致します。

- 226.4万円×20.315%=45.99316万

となります。

つまり約50万円程度の税金がかかってくる計算となります。

ちなみに短期譲渡所得(所有期間が5年未満)の場合は

- 226.4万円×39.63%=89.72232万

となります。

つまり約90万円程度の税金がかかってくる計算となります。

投資マンション売却後の確定申告は忘れずに

投資マンションで売却益が出た場合には必ず確定申告をして税金を納めなければなりません。

ちなみに売却益が出なかった場合には申告の必要はありません。

不動産を売却した翌年の3月15日までに必ず申告書を提出するようにしましょう。

黙っていてもバレないだろう、というのは良くありません。

法務局と税務署は連携しているので、だれがいつ不動産を売却したかが明確に分かる仕組みになっているのです。

利益が出た場合には正しく、譲渡所得税と住民税を支払いましょう。

消費税が必要になる場合があるので注意

通常、個人の方の投資マンション売却には税金はかかりません。

しかしながら、一定の条件を満たしていると消費税の課税事業者となり、建物価格に対しての消費税を納めなければならない可能性がでてきます。

課税事業者とは、「2年前の課税売上が1,000万円超の事業者」のことをいいます。

私は事業者じゃないから大丈夫だと思っている人は要注意です。

事業者という名称になっていますが、個人でマンション投資を行っている人であっても事業者に該当します。

例えば2年前にいくつかの所有マンションを売却して建物価格の合計が1000万以上の売り上げになっているような場合です。

この場合は個人であっても課税事業者という扱いになってしまいます。

複数の投資マンションを売却し、さらにその翌々年に投資マンションの売却などをする場合は、まさにこの消費税が必要となる場合がありますので注意してください。

まとめ(物件売却時のポイント)

物件を売却する際に、注意しなければならないポイントは大きく2つです。

一つは物件の所有年数ですね。

5年以上か5年未満かによって、税金の額面が約2倍変わってきます。

そしてもう一つは、物件の減価償却です。

「買った値段より高く売れるから譲渡所得で税金がかかる」という簡単な話ではない、ということが上記の例からご理解いただけたのではないでしょうか?

むしろ買った値段より低い値段で売却したとしても、減価償却如何によっては、譲渡所得で税金がかかる可能性も出てきます。

もし、物件の売却をご検討の際にはしっかりと専門家(税理士)への譲渡所得の相談をお勧め致します。

お知り合いに税理士がいなくてお困りの方は、ブログトップよりお問合せ頂ければ、専門家のご紹介もしておりますので、お気軽にお問合せ下さい。